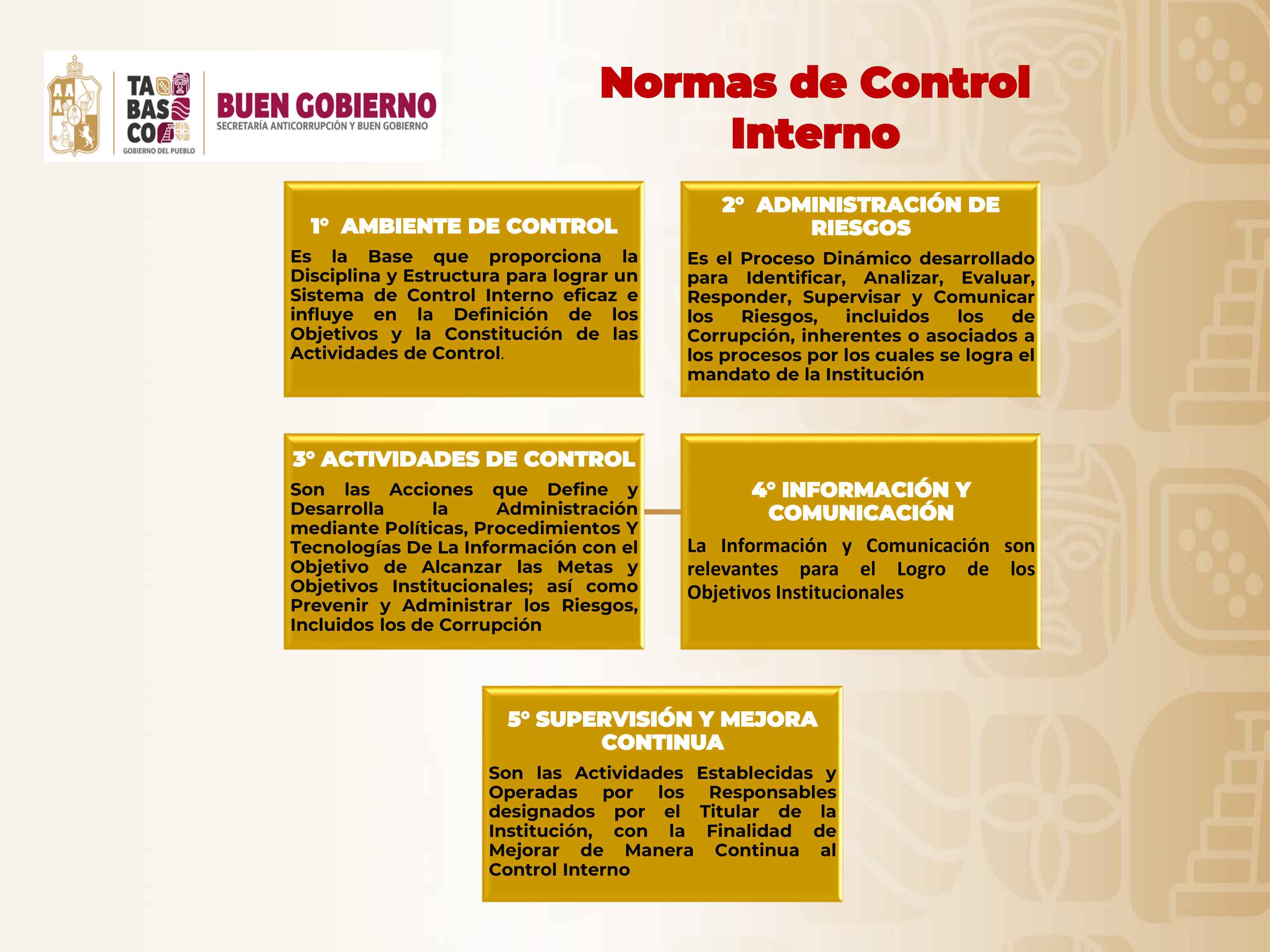

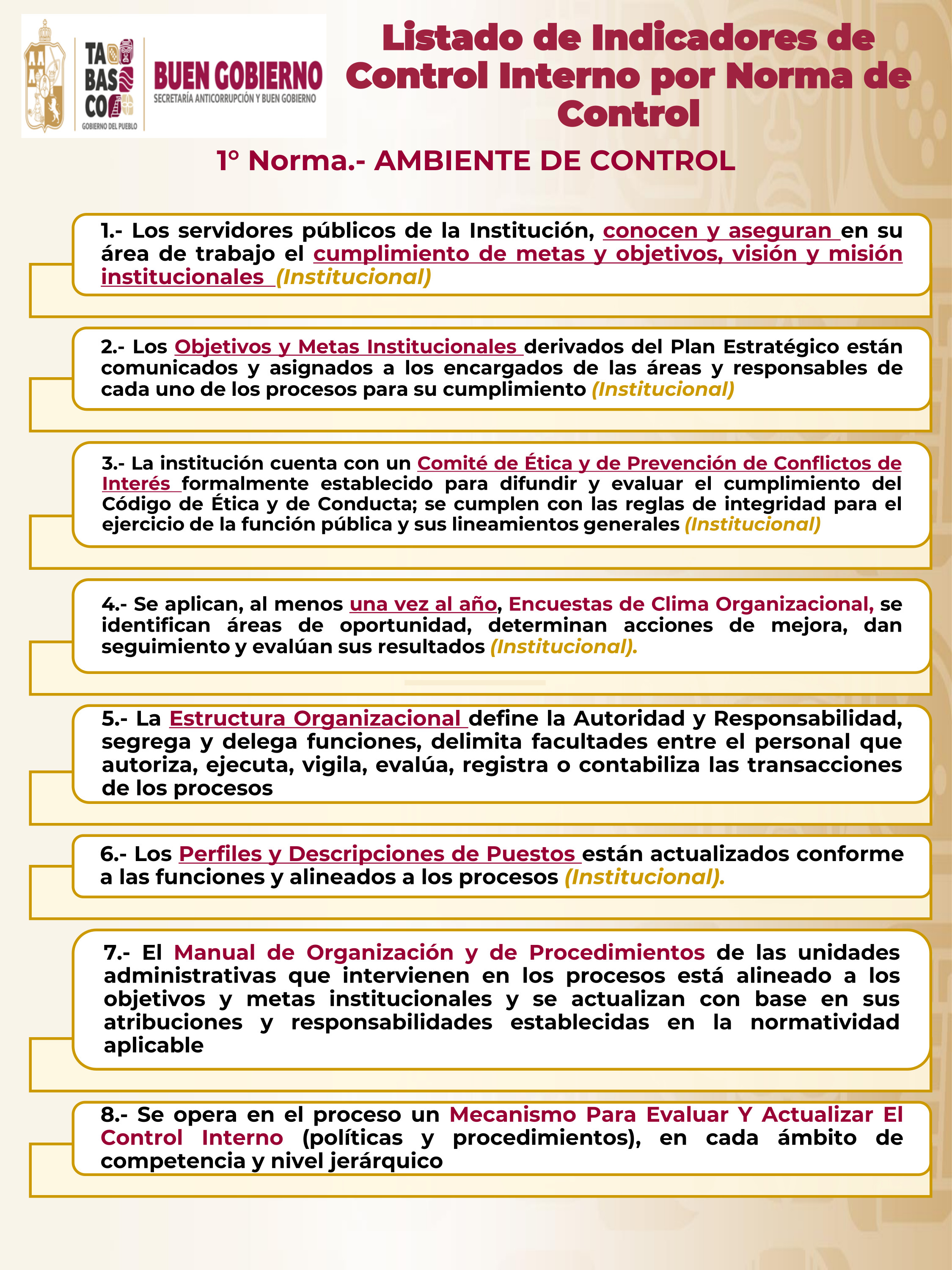

Componentes de CI

AMBIENTE DE CONTROL

Es la base que proporciona la disciplina y estructura para lograr un sistema de control interno eficaz e influye en la definición de los objetivos y la constitución de las actividades de control.

Mostrar Actitud de Respaldo y Compromiso

El Titular y la Administración deben tener una actitud de compromiso en lo general con la integridad,

los valores éticos, las normas de conducta, así como la prevención de irregularidades administrativas

y actos contrarios a la integridad y en lo particular con lo dispuesto en el Acuerdo que tiene por objeto

emitir el Código de Ética de los Servidores Públicos de la Administración Pública Estatal,

las Reglas de Integridad para el ejercicio de la función pública y los Lineamientos Generales para el

establecimiento de acciones permanentes que aseguren la integridad y el comportamiento ético de los servidores

públicos estatales en el desempeño de sus empleos, cargos o comisiones, a través de los Comités de Ética y de

Prevención de Conflicto de Interés

Código de Ética de las Personas Servidoras Públicas de la

Administración Pública Estatal

Mecanismo para dar a conocer el Código de Ética en el Estado de

Tabasco

Al interior de la Secretaría Anticorrupción y Buen Gobierno del Estado de Tabasco existen diversos

medios de difusión para dar a conocer entre el personal el Código de Ética, como lo son, a través de

su página web, intranet, redes sociales, medios impresos y correos electrónicos institucionales.

Por otra parte, de manera externa su difusión se realiza a través del enlace:

Código

de Ética

Carta de Conocimiento del Código de Conducta y su cumplimiento

Código de Conducta de la Secretaría Anticorrupción y Buen Gobierno

Bases para la Integración y Funcionamiento del Comité de Ética y de Prevención de Conflicto de Interés

Integración del Comité de Ética y Prevención de Conflicto de Interés de la Secretaría Anticorrupción y Buen Gobierno (CEPCI)

Programa Anual de Trabajo del Comité de Ética y Prevención de Conflicto de Interés (PAT- CEPCI 2025)

Informe Anual de Actividades del Comité de Ética y Prevención de Conflicto de Interés (CEPCI)

Anualmente se realiza un Informe de Actividades por parte del Comité para mostrar los avances obtenidos en la materia.

Ejercer la Responsabilidad de Vigilancia

De conformidad con la normativa vigente, en las diversas Dependencias,

Entidades y Órganos que conforman la Administración Pública, el Titular y, en su caso,

el Órgano de Gobierno, deben vigilar las operaciones de la Institución, ofrecer orientación constructiva a

la Administración y, cuando proceda, tomar decisiones de vigilancia para asegurar que la Institución logre

sus objetivos en línea con el programa de promoción de la integridad, los valores éticos y las normas de conducta.

Órganos Internos de Control

×

![]()

La Secretaría Anticorrupción y Buen Gobierno,

de conformidad con las atribuciones que le confiere la

Ley Orgánica del Poder Ejecutivo del estado de Tabasco,

en el artículo 30, fracciones XII, XIII, XV y XLI

se encarga de fiscalizar directamente o a través de los

Órganos Internos de Control, que se cumplan las normas y

disposiciones legales en materia de control interno.

Medios de Denuncia en la Secretaría Anticorrupción y Buen Gobierno

Comités Internos para el Tratamiento de Asuntos relacionados con las Funciones Operativas de la Secretaría Anticorrupción y Buen Gobierno.

Actualmente se cuenta con 5 Comités formalmente establecidos:

(da click para consulta y/o descargar)

Establecer la Estructura, Responsabilidad y Autoridad

El Titular debe autorizar, con apoyo de la Administración y

conforme a las disposiciones jurídicas y normativas aplicables,

la estructura organizacional, asignar responsabilidades y

delegar autoridad para alcanzar las metas y objetivos institucionales,

preservar la integridad y rendir cuentas de los resultados alcanzados.

Ley Orgánica del Poder Ejecutivo del Estado de Tabasco

Facultades de la Secretaría de la Secretaría Anticorrupción y Buen Gobierno

Reglamento Interior de la Secretaría Anticorrupción y Buen Gobierno.

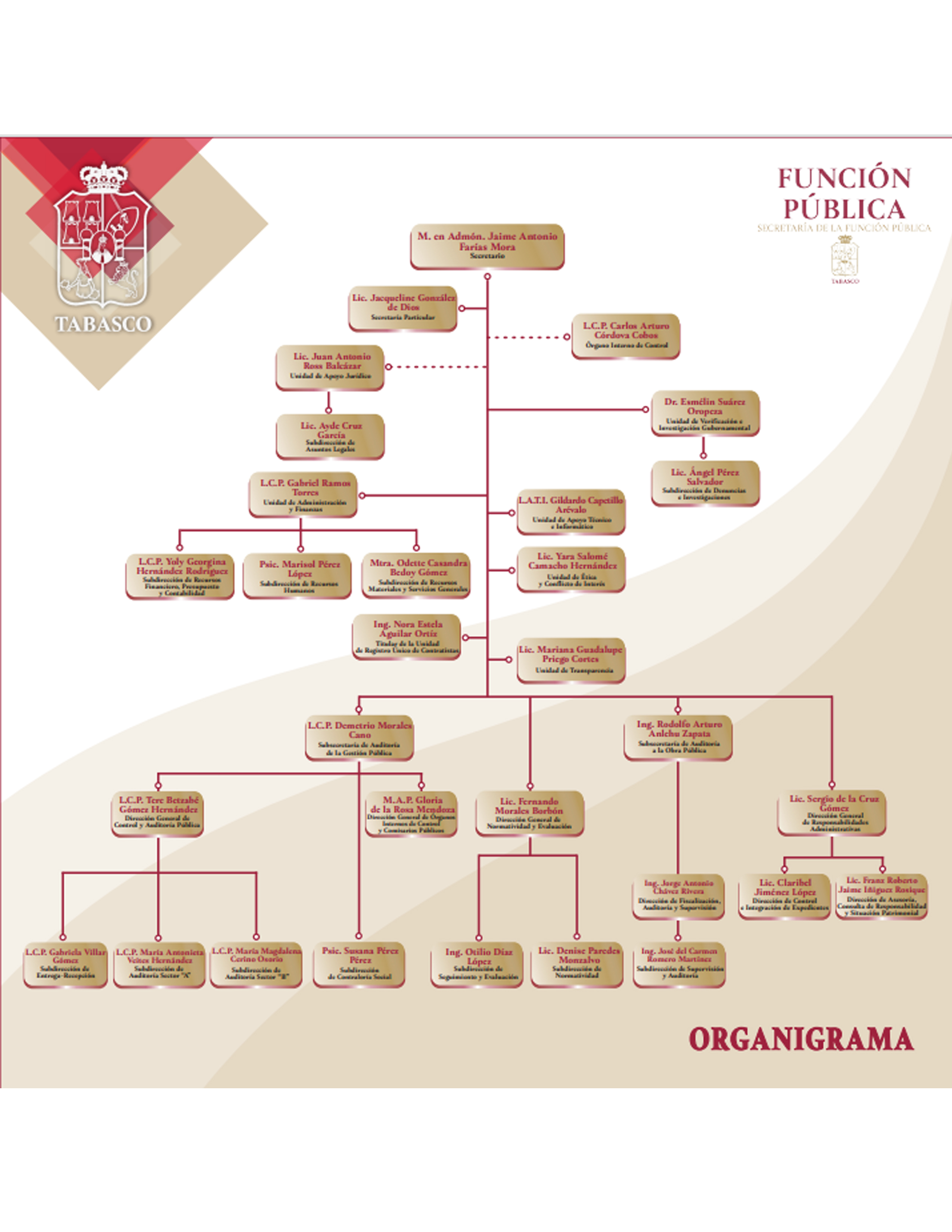

Organigrama

Manual de Organización

Manual de Procedimientos

Demostrar compromiso con la Competencia Profesional

La Administración es responsable de establecer los medios

necesarios para contratar, capacitar y retener profesionales

competentes en cada puesto y área de trabajo.

Manual de Normas para el Ejercicio, Control, Seguimiento y

Evaluación del Gasto Público del Poder Ejecutivo del Estado de

Tabasco

Plan Anual de Capacitación 2025 de Secretaría Anticorrupción y Buen Gobierno

El Plan Anual de Capacitación de la Secretaría Anticorrupción y

Buen Gobierno es el documento en el cual se establecen temas y

Actividades de Capacitación que serán realizadas durante el ejercicio fiscal 2025

Catálogo General de Puestos de la Administración Pública del Estado de Tabasco

Establecer la Estructura para el Reforzamiento de la Rendición de Cuentas

La Administración debe evaluar el desempeño del Control Interno en la Institución y

hacer responsable a todo el personal por sus obligaciones específicas en el SCII.

Coordinación de Actividades referentes al Control Interno dentro de la Secretaría Anticorrupción y Buen Gobierno

A efecto de dar cumplimiento a la normativa aplicable conforme al marco de referencia en materia de Control Interno,

la Secretaria Anticorrupción y Buen Gobierno del Estado de Tabasco, en el ejercicio de sus atribuciones,

mediante nombramiento designó a la Coordinadora del Control Interno y esta a su vez,

a dos Enlaces para que sean los encargados de implementar y dar seguimiento al Sistema de Control Interno

Institucional dentro de la Secretaría.

Coordinador de Control Interno:

Ariana del Carmen Castro Ascencio

Contacto: 3104780 Ext. 15161

Mecanismo que Responsabiliza al Personal por sus Obligaciones Específicas en Materia de Control Interno

Mostrar Actitud de Respaldo y Compromiso

El Titular y la Administración deben tener una actitud de compromiso en lo general con la integridad, los valores éticos, las normas de conducta, así como la prevención de irregularidades administrativas y actos contrarios a la integridad y en lo particular con lo dispuesto en el Acuerdo que tiene por objeto emitir el Código de Ética de los Servidores Públicos de la Administración Pública Estatal, las Reglas de Integridad para el ejercicio de la función pública y los Lineamientos Generales para el establecimiento de acciones permanentes que aseguren la integridad y el comportamiento ético de los servidores públicos estatales en el desempeño de sus empleos, cargos o comisiones, a través de los Comités de Ética y de Prevención de Conflicto de Interés

Código de Ética de las Personas Servidoras Públicas de la Administración Pública Estatal

Mecanismo para dar a conocer el Código de Ética en el Estado de Tabasco

Al interior de la Secretaría Anticorrupción y Buen Gobierno del Estado de Tabasco existen diversos

medios de difusión para dar a conocer entre el personal el Código de Ética, como lo son, a través de

su página web, intranet, redes sociales, medios impresos y correos electrónicos institucionales.

Por otra parte, de manera externa su difusión se realiza a través del enlace:

Código

de Ética

Carta de Conocimiento del Código de Conducta y su cumplimiento

Código de Conducta de la Secretaría Anticorrupción y Buen Gobierno

Bases para la Integración y Funcionamiento del Comité de Ética y de Prevención de Conflicto de Interés

Integración del Comité de Ética y Prevención de Conflicto de Interés de la Secretaría Anticorrupción y Buen Gobierno (CEPCI)

Programa Anual de Trabajo del Comité de Ética y Prevención de Conflicto de Interés (PAT- CEPCI 2025)

Informe Anual de Actividades del Comité de Ética y Prevención de Conflicto de Interés (CEPCI)

|

|

Anualmente se realiza un Informe de Actividades por parte del Comité para mostrar los avances obtenidos en la materia. |

Ejercer la Responsabilidad de Vigilancia

De conformidad con la normativa vigente, en las diversas Dependencias, Entidades y Órganos que conforman la Administración Pública, el Titular y, en su caso, el Órgano de Gobierno, deben vigilar las operaciones de la Institución, ofrecer orientación constructiva a la Administración y, cuando proceda, tomar decisiones de vigilancia para asegurar que la Institución logre sus objetivos en línea con el programa de promoción de la integridad, los valores éticos y las normas de conducta.

Órganos Internos de Control

|

×

|

La Secretaría Anticorrupción y Buen Gobierno, de conformidad con las atribuciones que le confiere la Ley Orgánica del Poder Ejecutivo del estado de Tabasco, en el artículo 30, fracciones XII, XIII, XV y XLI se encarga de fiscalizar directamente o a través de los Órganos Internos de Control, que se cumplan las normas y disposiciones legales en materia de control interno. |

Medios de Denuncia en la Secretaría Anticorrupción y Buen Gobierno

Comités Internos para el Tratamiento de Asuntos relacionados con las Funciones Operativas de la Secretaría Anticorrupción y Buen Gobierno.

Actualmente se cuenta con 5 Comités formalmente establecidos:

(da click para consulta y/o descargar)

Establecer la Estructura, Responsabilidad y Autoridad

El Titular debe autorizar, con apoyo de la Administración y conforme a las disposiciones jurídicas y normativas aplicables, la estructura organizacional, asignar responsabilidades y delegar autoridad para alcanzar las metas y objetivos institucionales, preservar la integridad y rendir cuentas de los resultados alcanzados.

Ley Orgánica del Poder Ejecutivo del Estado de Tabasco

Facultades de la Secretaría de la Secretaría Anticorrupción y Buen Gobierno

Reglamento Interior de la Secretaría Anticorrupción y Buen Gobierno.

Organigrama

Manual de Organización

Manual de Procedimientos

Demostrar compromiso con la Competencia Profesional

La Administración es responsable de establecer los medios necesarios para contratar, capacitar y retener profesionales competentes en cada puesto y área de trabajo.

Manual de Normas para el Ejercicio, Control, Seguimiento y Evaluación del Gasto Público del Poder Ejecutivo del Estado de Tabasco

Plan Anual de Capacitación 2025 de Secretaría Anticorrupción y Buen Gobierno

|

|

El Plan Anual de Capacitación de la Secretaría Anticorrupción y Buen Gobierno es el documento en el cual se establecen temas y Actividades de Capacitación que serán realizadas durante el ejercicio fiscal 2025 |

Catálogo General de Puestos de la Administración Pública del Estado de Tabasco

Establecer la Estructura para el Reforzamiento de la Rendición de Cuentas

La Administración debe evaluar el desempeño del Control Interno en la Institución y hacer responsable a todo el personal por sus obligaciones específicas en el SCII.

Coordinación de Actividades referentes al Control Interno dentro de la Secretaría Anticorrupción y Buen Gobierno

|

|

A efecto de dar cumplimiento a la normativa aplicable conforme al marco de referencia en materia de Control Interno, la Secretaria Anticorrupción y Buen Gobierno del Estado de Tabasco, en el ejercicio de sus atribuciones, mediante nombramiento designó a la Coordinadora del Control Interno y esta a su vez, a dos Enlaces para que sean los encargados de implementar y dar seguimiento al Sistema de Control Interno Institucional dentro de la Secretaría. |

Coordinador de Control Interno: Ariana del Carmen Castro Ascencio Contacto: 3104780 Ext. 15161

Mecanismo que Responsabiliza al Personal por sus Obligaciones Específicas en Materia de Control Interno

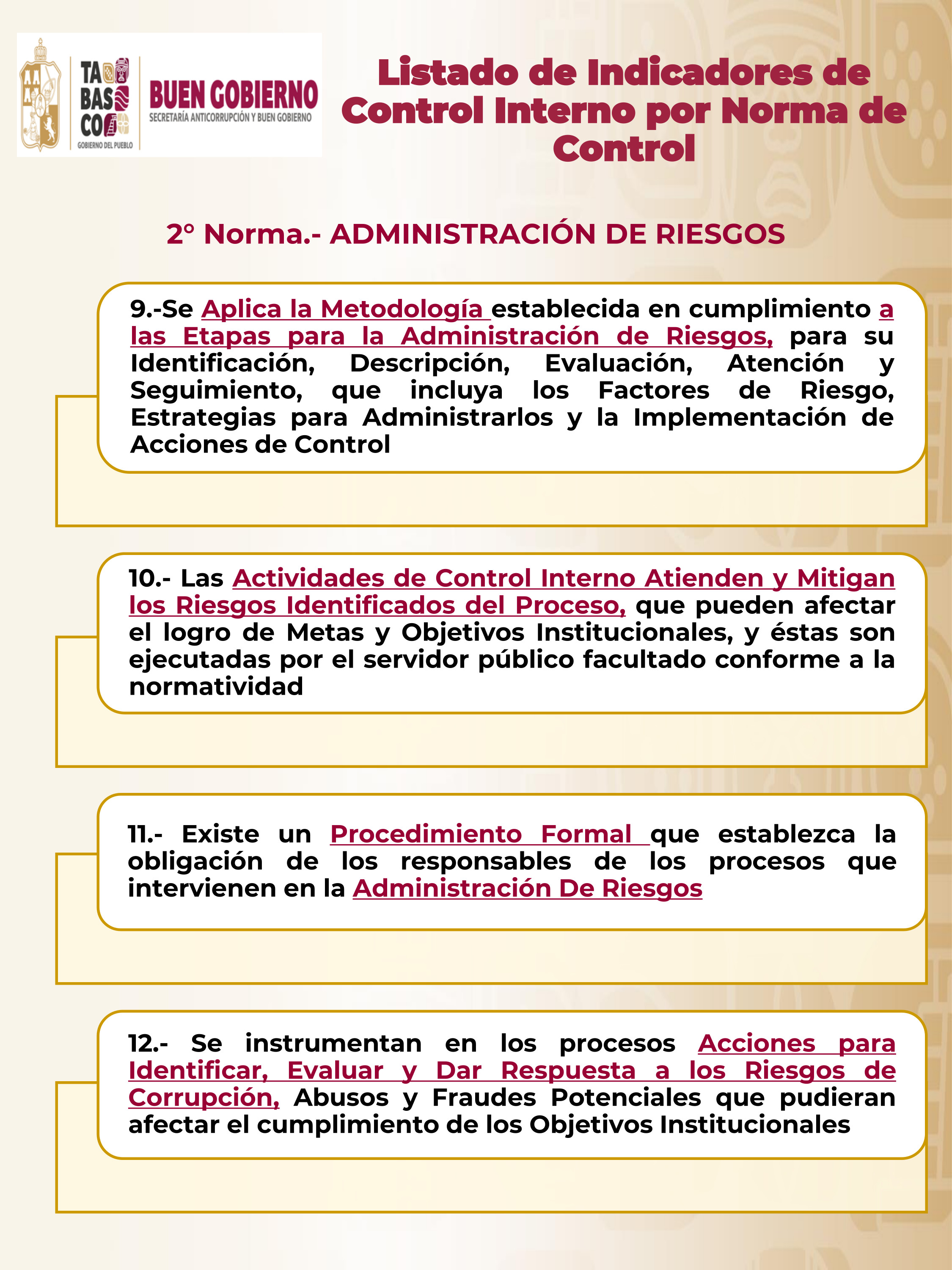

ADMINISTRACIÓN DE RIESGOS

Es el Proceso Dinámico desarrollado para Identificar, Analizar, Evaluar, Responder, Supervisar y Comunicar los Riesgos, incluidos los de Corrupción, inherentes o asociados a los procesos por los cuales se logra el mandato de la Institución, mediante el análisis de los distintos factores que pueden provocarlos, con la finalidad de definir las Estrategias y Acciones que permitan mitigarlos y asegurar el Logro de Metas y Objetivos Institucionales de una manera razonable, en términos de eficacia, eficiencia y economía en un marco de Transparencia y Rendición de Cuentas.

Definir Metas y Objetivos institucionales

Secretaría Anticorrupción y Buen Gobierno caracterizada como Dependencia Globalizadora de la Administración Pública Estatal

Lineamientos para la Transferencia de los Recursos Humanos, Materiales y Financieros que se lleven a cabo dentro de la Administración Pública Estatal

Programa Anual de Trabajo (PAT) de la Secretaría Anticorrupción y Buen Gobierno 2025

Identificar, Analizar y Responder a los Riesgos

La Administración, debe identificar Riesgos en todos

los Procesos Institucionales, analizar su relevancia y diseñar

acciones suficientes para responder a éstos y asegurar de manera

razonable el logro de los Objetivos Institucionales. Los Riesgos

deben ser comunicados al personal de la institución, mediante las

líneas de reporte y autoridad establecidas.

Metodología para la Administración de Riesgos de la Secretaría Anticorrupción y Buen Gobierno

Matriz, Mapa y Programa de Trabajo de Administración de Riesgos (PTAR) de la Secretaría Anticorrupción y Buen Gobierno

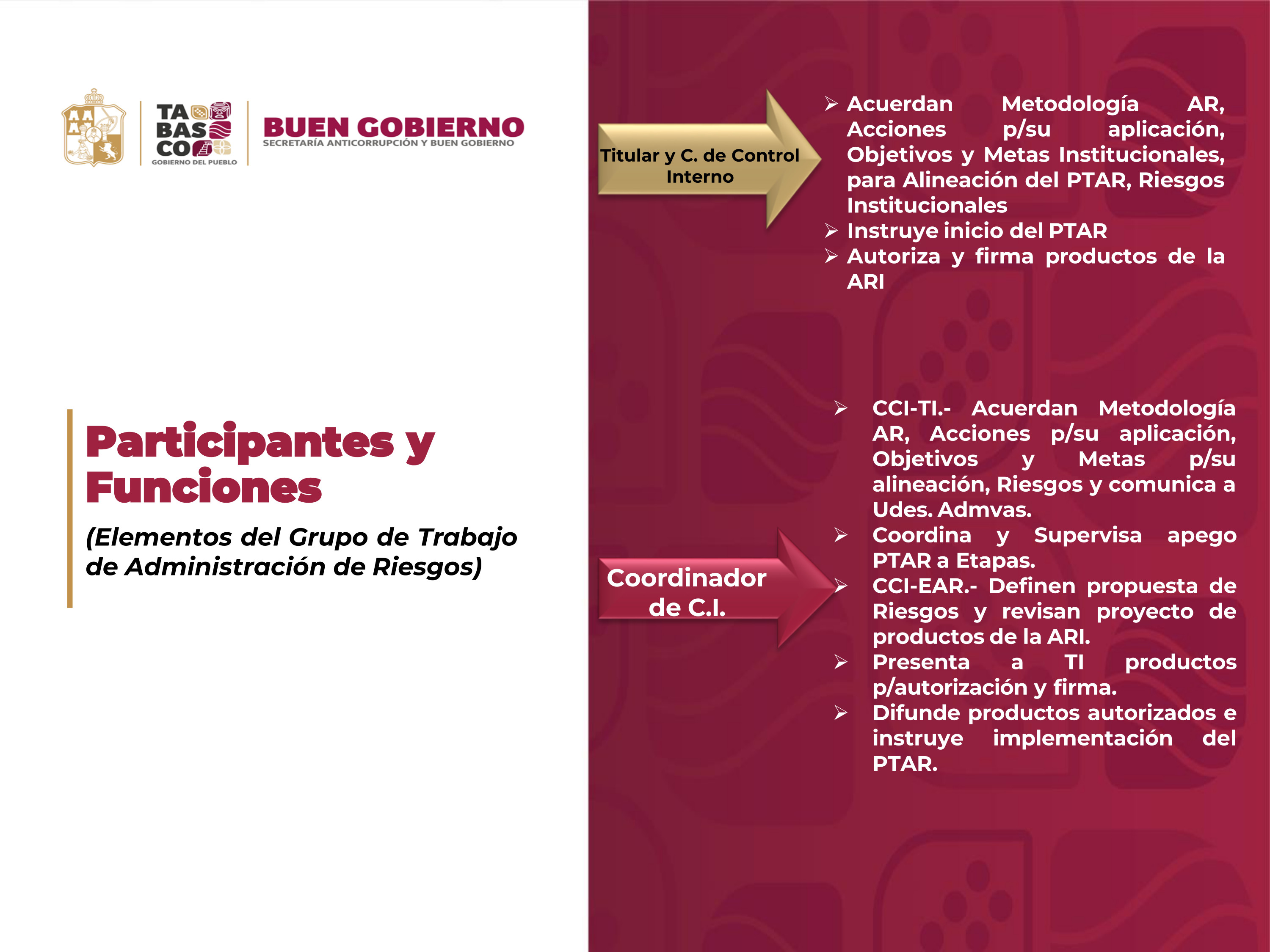

La Coordinadora de Control Interno auxiliada por el Enlace de Administración de Riesgos de la Dependencia,

elabora los citados instrumentos con el objetivo de establecer los Factores de Riesgo que ha detectado,

así como las Estrategias y Mecanismos de Control que se implementan en respuesta a estos, durante el

ejercicio fiscal que corresponda.

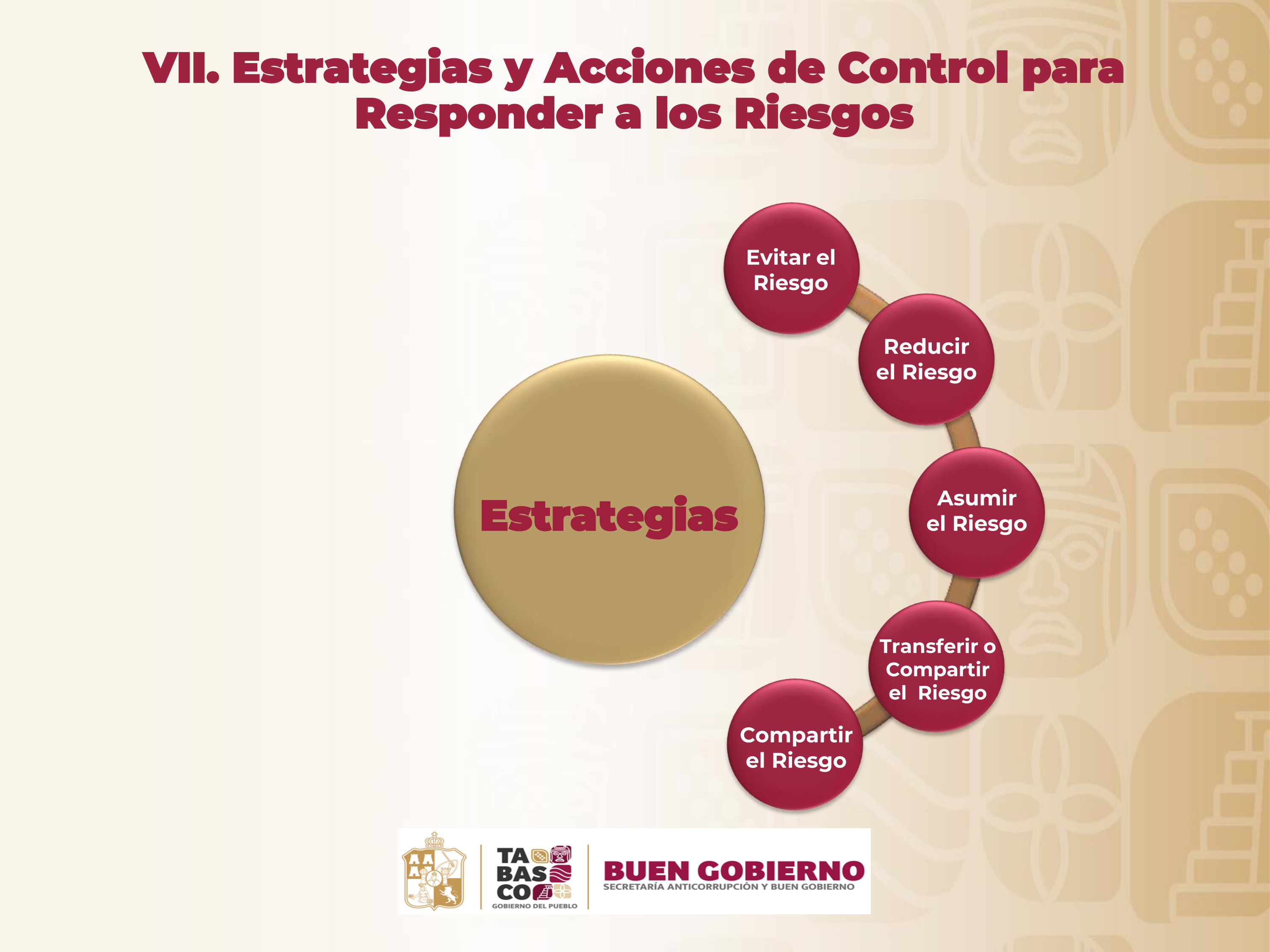

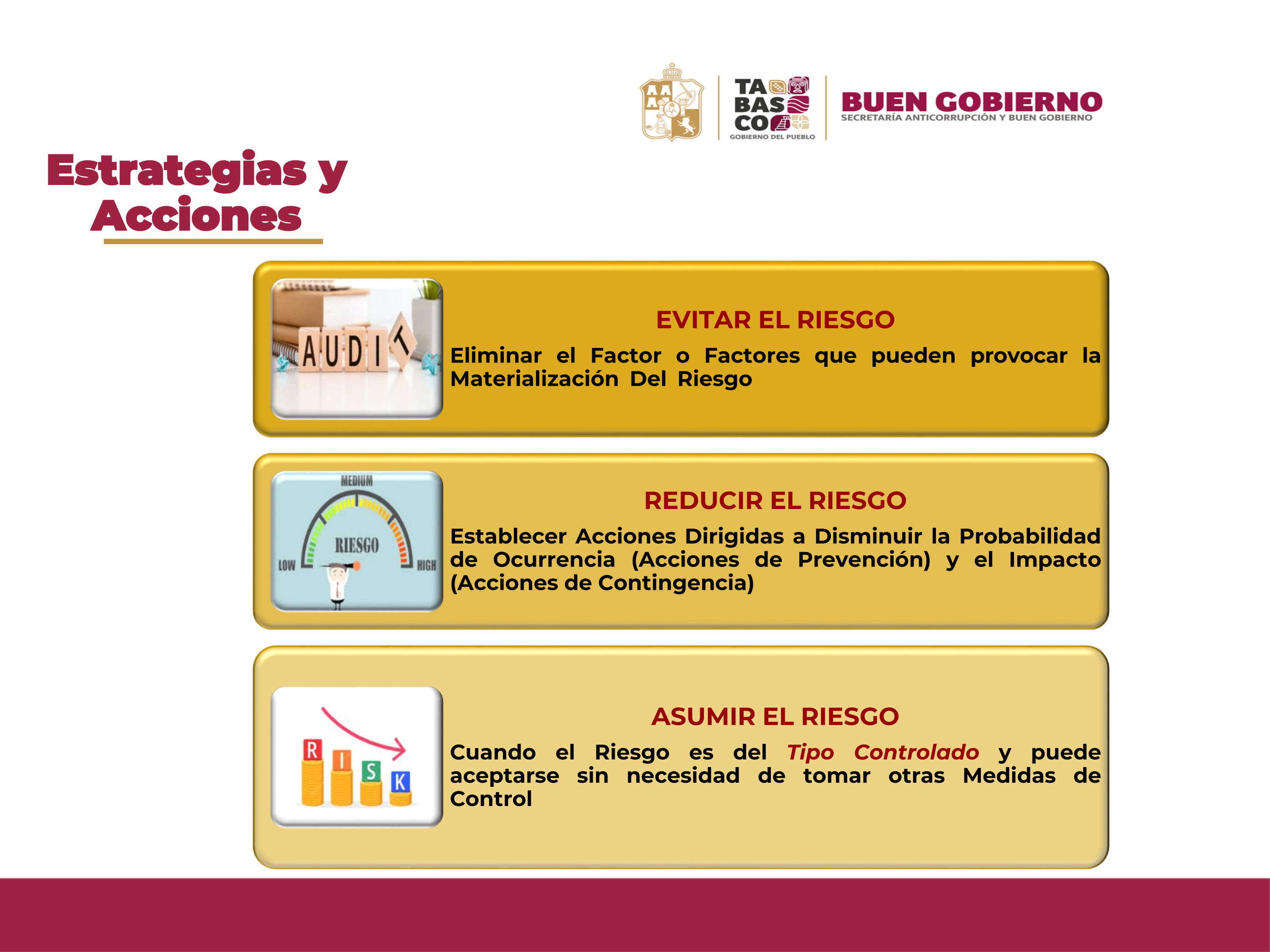

Establecimiento de Estrategias para Disminuir los Riesgos

Al interior de esta Secretaría se establecen acciones inmediatas para

disminuir los riesgos identificados en cada uno de los procesos,

diseñando actividades de control en donde se privilegia el uso de las tecnologías

de la información.

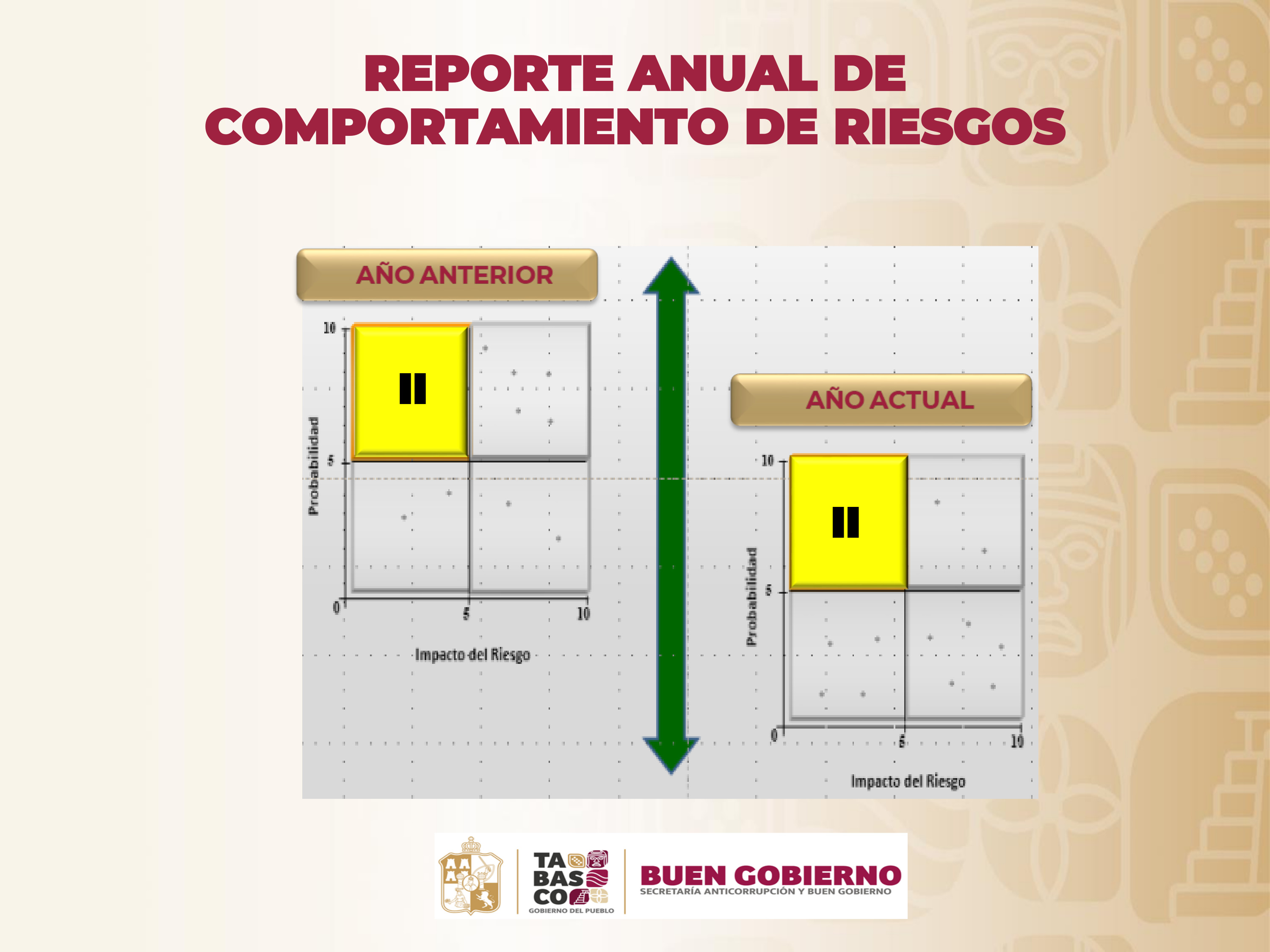

Reporte Anual de Comportamiento de Riesgos de la Secretaría Anticorrupción y Buen Gobierno

El Reporte Anual de Comportamiento de Riesgos, dentro de la Metodología de Administración

de Riesgos en el Control Interno, tiene como Objetivo Principal Proporcionar una Visión

General del Estado y la Evolución de los Riesgos Identificados y sus Controles Asociados

durante un Período Específico. Este reporte permite a la Secretaría, Evaluar la efectividad de

sus Medidas de Control, Identificar Áreas de Mejora y Tomar Decisiones Informadas para la Gestión

de Riesgos Futuros.

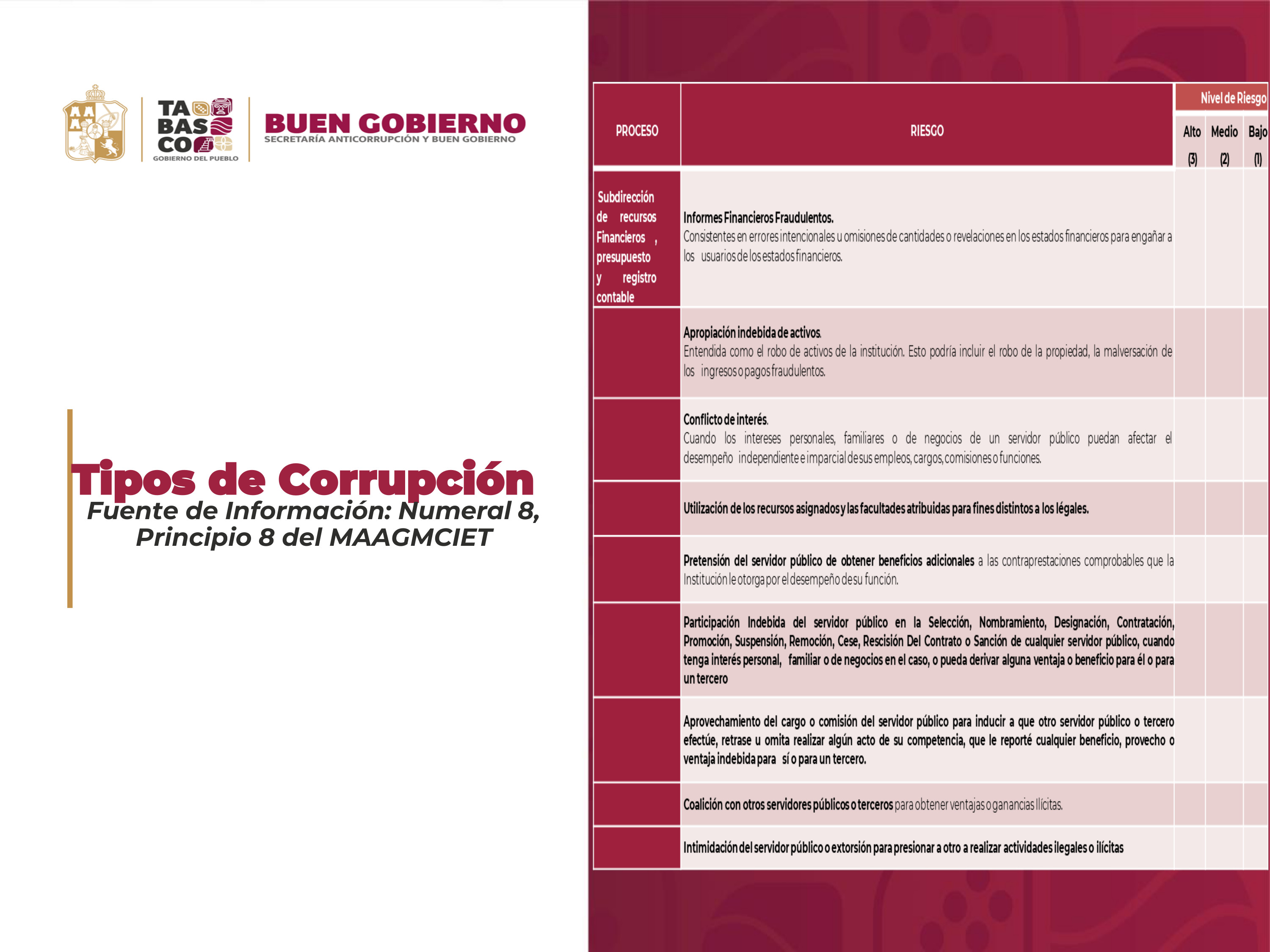

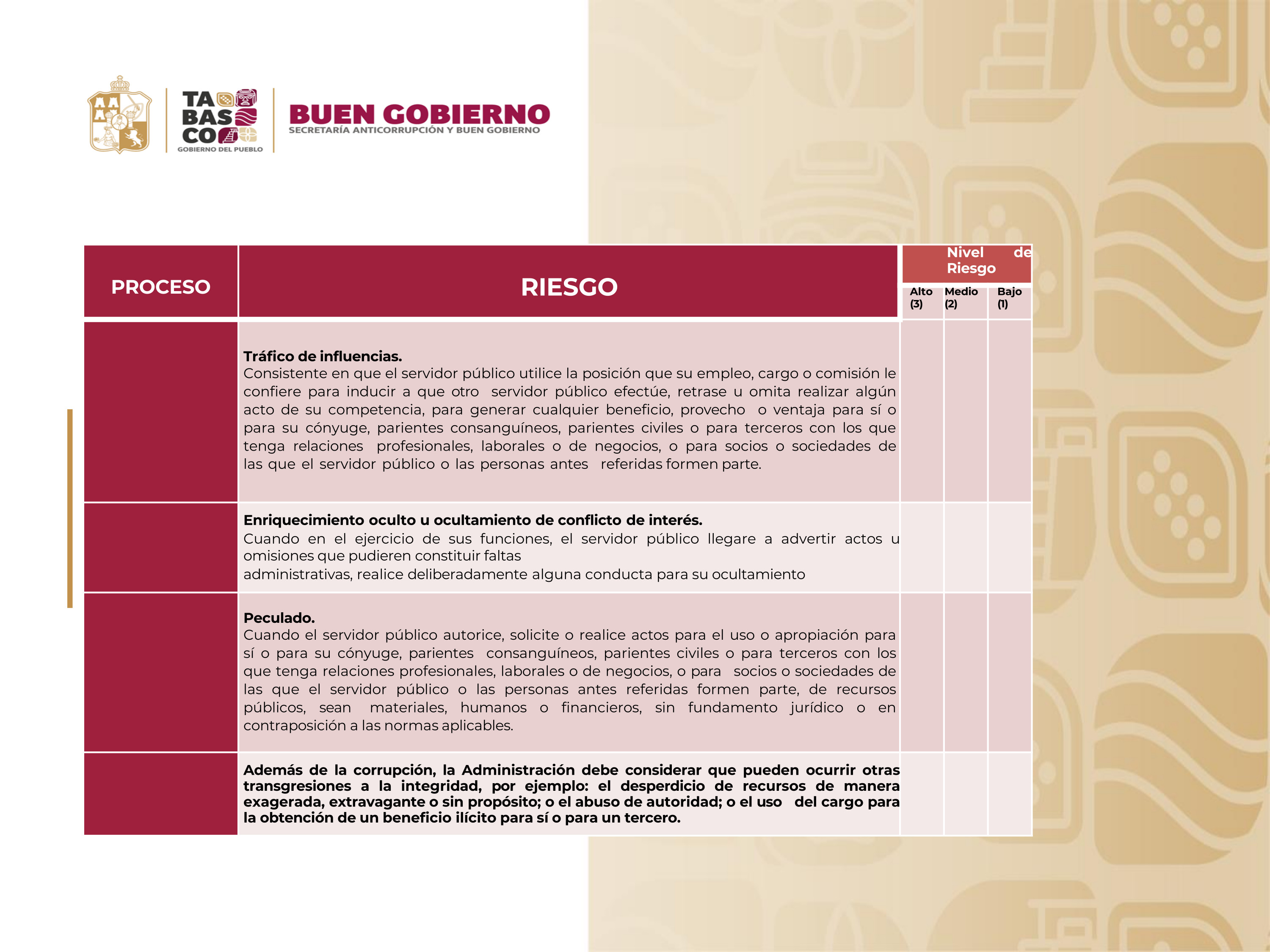

Considerar el Riesgo de Corrupción

La Administración, debe considerar la posibilidad de ocurrencia de Actos de Corrupción,

Fraudes, Abuso, Desperdicio y otras Irregularidades relacionadas con la adecuada salvaguarda

de los Recursos Públicos al Identificar, Analizar y Responder a los Riesgos Asociados,

principalmente a los Procesos Financieros, Presupuéstales, de Contratación, de Información y

Documentación, Investigación y Sanción, Trámites y Servicios Internos y Externos.

Establecimiento de Controles Oportunos

Identificar, Analizar y Responder al Cambio

La Administración debe Identificar, Analizar y Responder a los Cambios Internos y

Externos que puedan Impactar el Control Interno, ya que pueden generar que los controles

se vuelvan ineficaces o insuficientes para alcanzar los Objetivos Institucionales y/o surgir Nuevos Riesgos.

Los Cambios Internos incluyen Modificaciones a los Programas o Actividades Institucionales,

la Función de Supervisión, la Estructura Organizacional, el Personal y la Tecnología.

Los Cambios Externos refieren al Entorno Gubernamental, Económico, Tecnológico, Legal,

Regulatorio y Físico. Los Cambios Significativos Identificados deben ser Comunicados al

Personal Adecuado de la Institución mediante las Líneas de Reporte y Autoridad establecidas.

Planes de Sucesión

Sistema de Control Interno Institucional (SCII)

El Sistema de Control Interno Institucional,

se puede definir como

el Conjunto de Procesos, Mecanismos y Elementos Organizados y

relacionados que interactúan entre sí, y que se aplican de manera específica

por una institución a nivel de Planeación, Organización, Ejecución, Dirección,

Información y Seguimiento de sus Procesos de Gestión, para dar certidumbre a la

toma de decisiones y conducirla con una seguridad razonable al logro de sus metas

y objetivos en un ambiente ético e íntegro, de calidad, mejora continua, eficiencia

y de cumplimiento de la ley.

Definir Metas y Objetivos institucionales

|

|

|

Secretaría Anticorrupción y Buen Gobierno caracterizada como Dependencia Globalizadora de la Administración Pública Estatal

Lineamientos para la Transferencia de los Recursos Humanos, Materiales y Financieros que se lleven a cabo dentro de la Administración Pública Estatal

Programa Anual de Trabajo (PAT) de la Secretaría Anticorrupción y Buen Gobierno 2025

Identificar, Analizar y Responder a los Riesgos

La Administración, debe identificar Riesgos en todos los Procesos Institucionales, analizar su relevancia y diseñar acciones suficientes para responder a éstos y asegurar de manera razonable el logro de los Objetivos Institucionales. Los Riesgos deben ser comunicados al personal de la institución, mediante las líneas de reporte y autoridad establecidas.

Metodología para la Administración de Riesgos de la Secretaría Anticorrupción y Buen Gobierno

Matriz, Mapa y Programa de Trabajo de Administración de Riesgos (PTAR) de la Secretaría Anticorrupción y Buen Gobierno

|

|

La Coordinadora de Control Interno auxiliada por el Enlace de Administración de Riesgos de la Dependencia, elabora los citados instrumentos con el objetivo de establecer los Factores de Riesgo que ha detectado, así como las Estrategias y Mecanismos de Control que se implementan en respuesta a estos, durante el ejercicio fiscal que corresponda. |

Establecimiento de Estrategias para Disminuir los Riesgos

|

Al interior de esta Secretaría se establecen acciones inmediatas para disminuir los riesgos identificados en cada uno de los procesos, diseñando actividades de control en donde se privilegia el uso de las tecnologías de la información. |

Reporte Anual de Comportamiento de Riesgos de la Secretaría Anticorrupción y Buen Gobierno

|

El Reporte Anual de Comportamiento de Riesgos, dentro de la Metodología de Administración de Riesgos en el Control Interno, tiene como Objetivo Principal Proporcionar una Visión General del Estado y la Evolución de los Riesgos Identificados y sus Controles Asociados durante un Período Específico. Este reporte permite a la Secretaría, Evaluar la efectividad de sus Medidas de Control, Identificar Áreas de Mejora y Tomar Decisiones Informadas para la Gestión de Riesgos Futuros. |

Considerar el Riesgo de Corrupción

|

La Administración, debe considerar la posibilidad de ocurrencia de Actos de Corrupción, Fraudes, Abuso, Desperdicio y otras Irregularidades relacionadas con la adecuada salvaguarda de los Recursos Públicos al Identificar, Analizar y Responder a los Riesgos Asociados, principalmente a los Procesos Financieros, Presupuéstales, de Contratación, de Información y Documentación, Investigación y Sanción, Trámites y Servicios Internos y Externos. |

Establecimiento de Controles Oportunos

Identificar, Analizar y Responder al Cambio

La Administración debe Identificar, Analizar y Responder a los Cambios Internos y

Externos que puedan Impactar el Control Interno, ya que pueden generar que los controles

se vuelvan ineficaces o insuficientes para alcanzar los Objetivos Institucionales y/o surgir Nuevos Riesgos.

Los Cambios Internos incluyen Modificaciones a los Programas o Actividades Institucionales,

la Función de Supervisión, la Estructura Organizacional, el Personal y la Tecnología.

Los Cambios Externos refieren al Entorno Gubernamental, Económico, Tecnológico, Legal,

Regulatorio y Físico. Los Cambios Significativos Identificados deben ser Comunicados al

Personal Adecuado de la Institución mediante las Líneas de Reporte y Autoridad establecidas.

Planes de Sucesión

Sistema de Control Interno Institucional (SCII)

|

El Sistema de Control Interno Institucional, se puede definir como el Conjunto de Procesos, Mecanismos y Elementos Organizados y relacionados que interactúan entre sí, y que se aplican de manera específica por una institución a nivel de Planeación, Organización, Ejecución, Dirección, Información y Seguimiento de sus Procesos de Gestión, para dar certidumbre a la toma de decisiones y conducirla con una seguridad razonable al logro de sus metas y objetivos en un ambiente ético e íntegro, de calidad, mejora continua, eficiencia y de cumplimiento de la ley. |

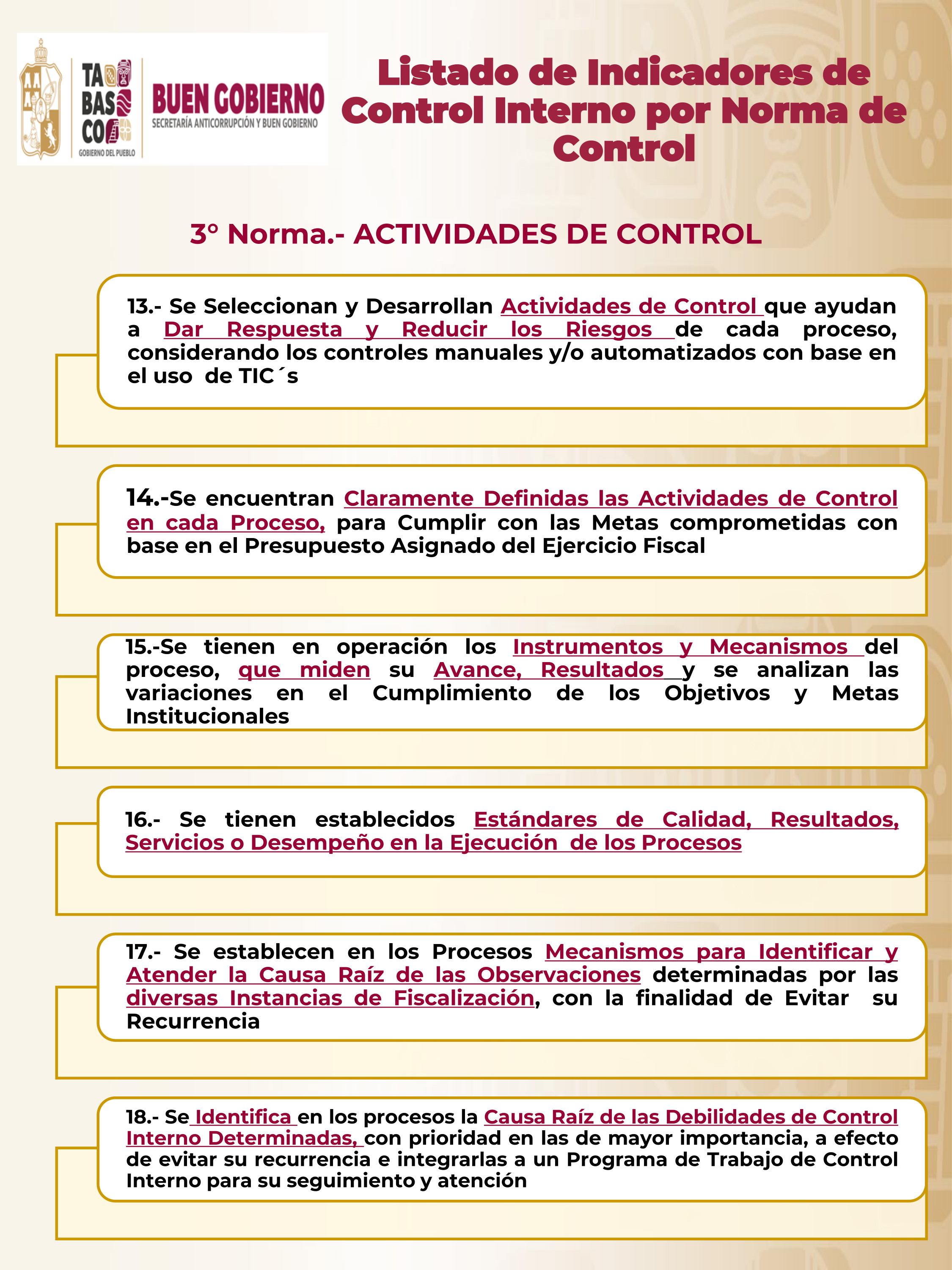

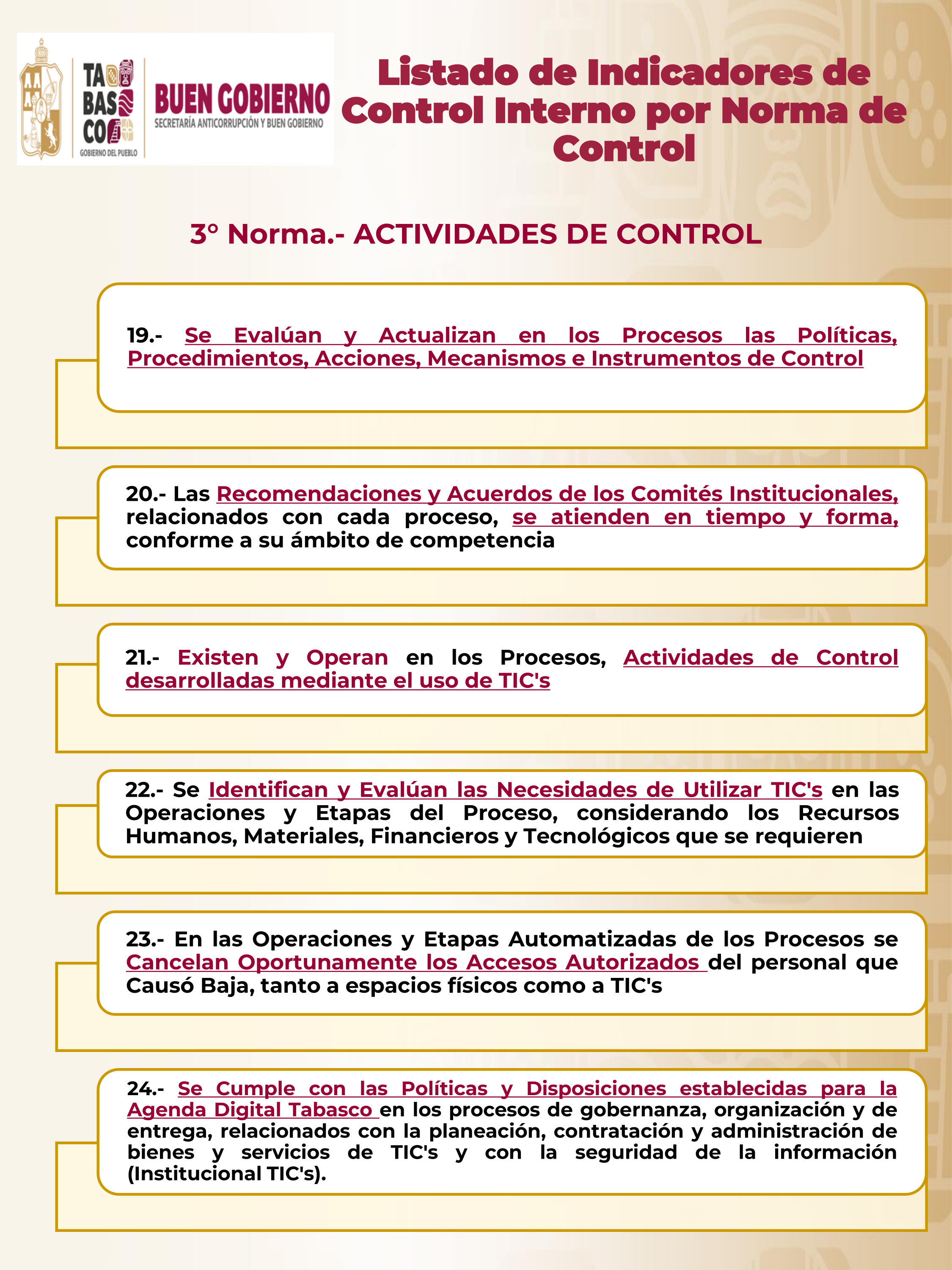

ACTIVIDADES DE CONTROL

Son aquellas Acciones que se Ejecutan en Todos los Niveles de la Institución, en las diferentes etapas de sus procesos a través de Políticas, Procedimientos, y en el Entorno Tecnológico que sirven como Mecanismos para Asegurar el Cumplimiento de las Metas y Objetivos, así como Prevenir la ocurrencia de Actos Contrarios a la Integridad.

Manual de Contabilidad Gubernamental para el Poder Ejecutivo del Estado de Tabasco

Mapa de Procesos en la Secretaría Anticorrupción y Buen Gobierno

La Secretaría Anticorrupción y

Buen Gobierno cuenta con diversas actividades diseñadas,

actualizadas, formalizadas y documentadas que le permiten

controlar sus procesos, se muestra como esquema de ejemplo lo siguiente: Ver documento

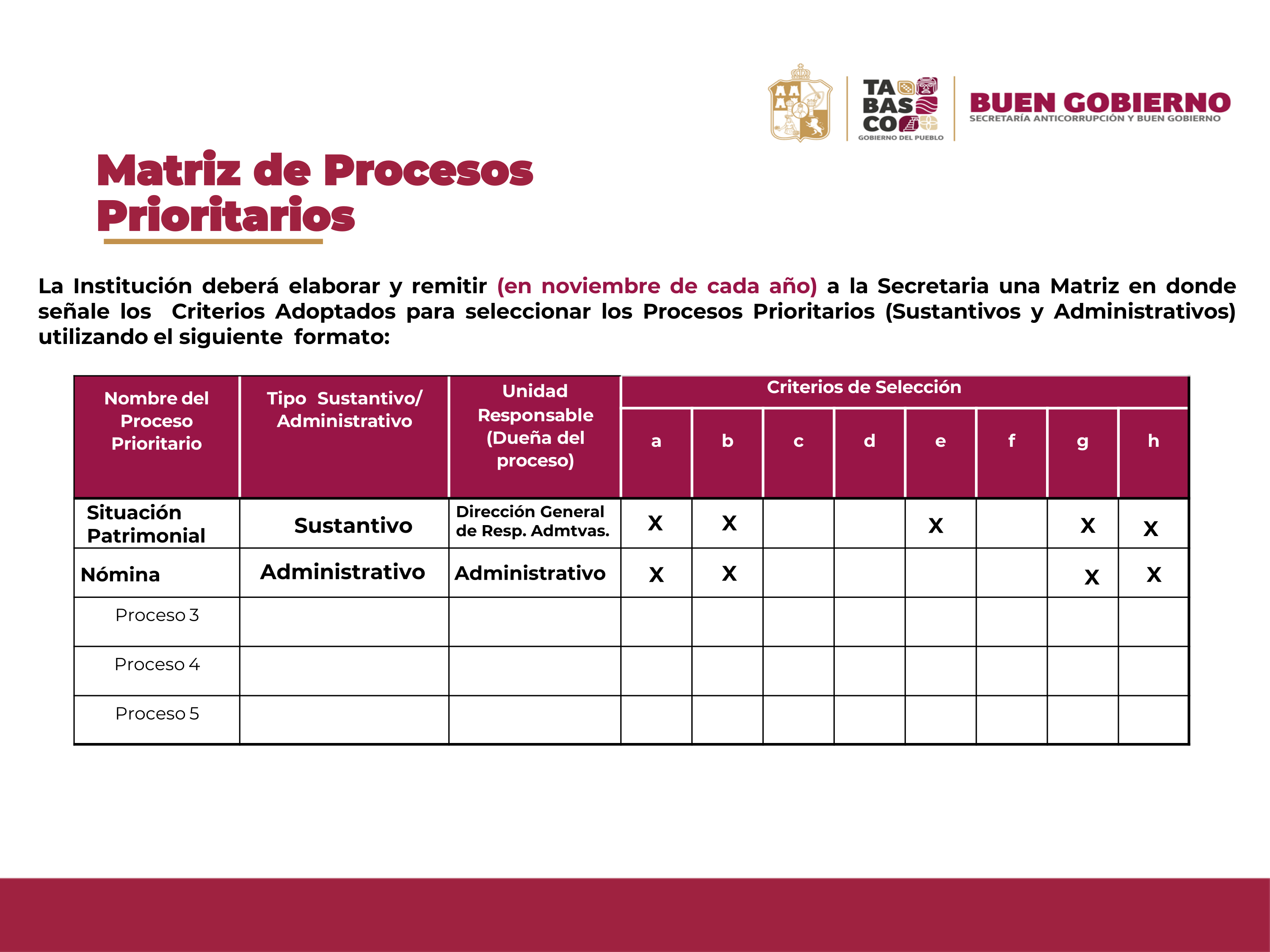

Procesos Prioritarios de la Secretaría Anticorrupción y Buen Gobierno

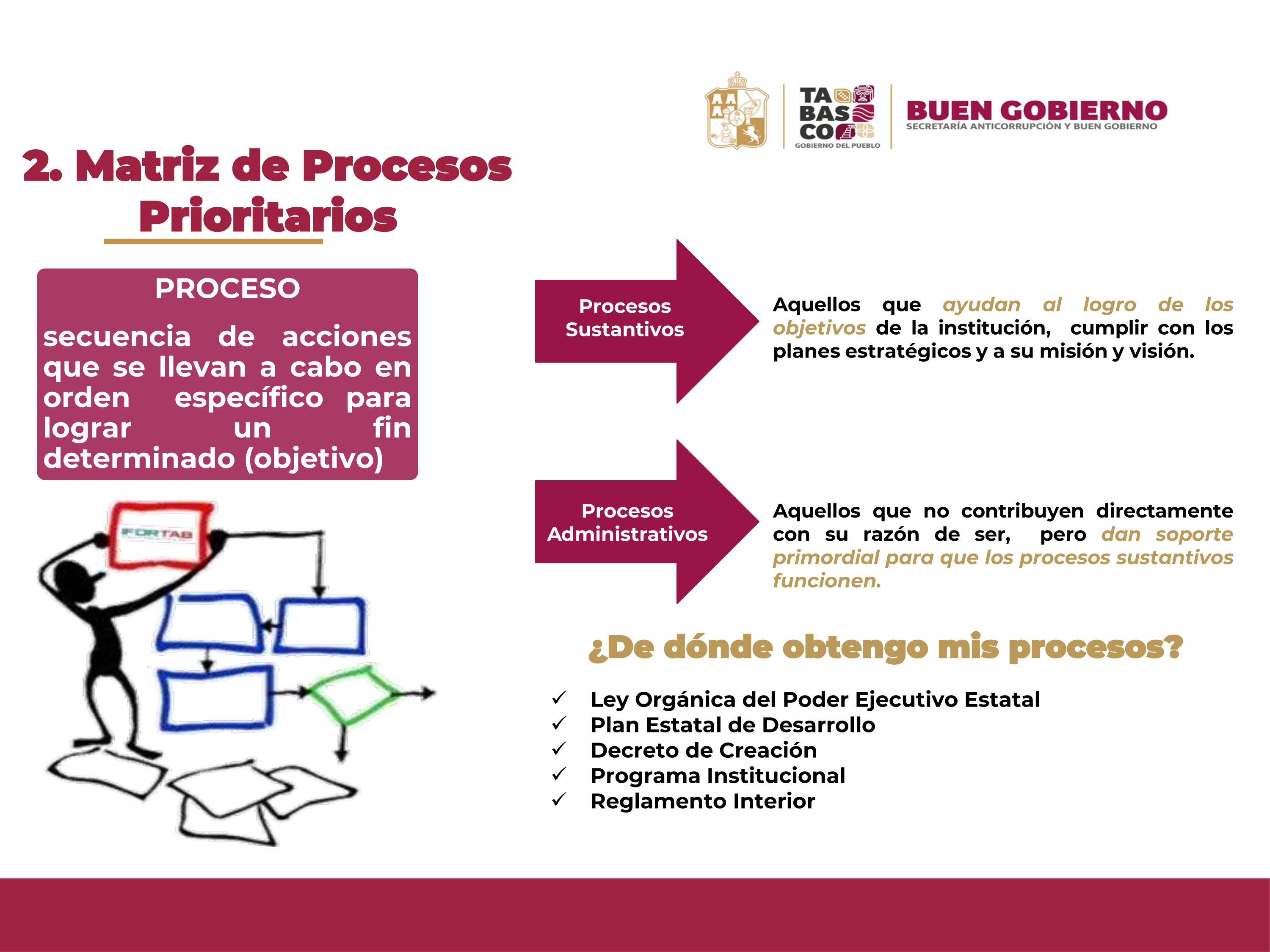

Los Procesos Prioritarios en el Control Interno son aquellos que,

por su Importancia Estratégica o por el Impacto que tienen en la

consecución de los Objetivos de una Entidad, requieren una atención especial

y un seguimiento más riguroso. Su Función Principal es asegurar que se Implementen

y Operen adecuadamente los Elementos de Control para Mitigar los Riesgos asociados

a dichos procesos y Garantizar el Cumplimiento de los Objetivos Institucionales.

Lineamientos para la Elaboración, Revisión, Validación y Publicación de los Reglamentos Interiores y Estatutos Orgánicos de la Administración Pública Estatal

Rendición de Cuentas

-

Analisis de cumplimiento de los Indicadores de Desempeño

-

Sistema Estatal de Evaluación del Desempeño

Funciones de los Procesos Sustantivos de la Secretaría Anticorrupción y Buen Gobierno

Con la finalidad de dar estricto cumplimiento a lo establecido en el Título Segundo,

Capítulo III, Sección I, Numeral 10, del Acuerdo por el que se emiten las Disposiciones

Generales y el Manual Administrativo de Aplicación General en Materia de Control Interno

del Estado de Tabasco, la Secretaría Anticorrupción y Buen Gobierno seleccionó dentro de

su Matriz de Procesos Prioritarios para el Ejercicio Fiscal 2025, cinco procesos, dentro de

los cuales se contienen 4 que son considerados Sustantivos, en razón de que son actividades

clave que permiten a la Secretaría cumplir con su Misión y Visión, alcanzar sus Objetivos

Estratégicos, y Generar Valor.

NOMBRE DEL PROCESO PRIORITARIO

TIPO SUSTANTIVO ADMINISTRATIVO

UNIDAD RESPONSABLE (DUEÑA DEL PROCESO)

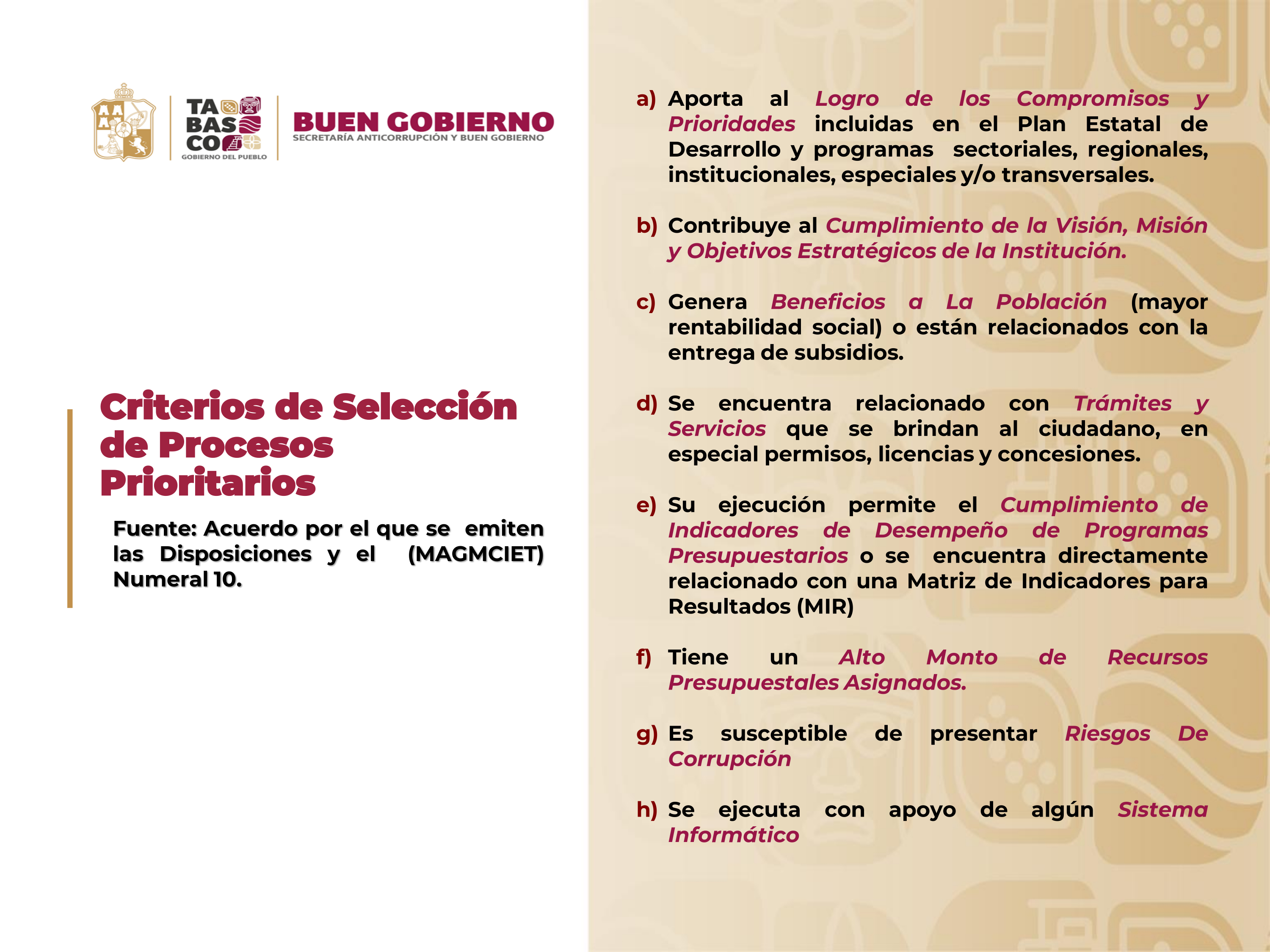

CRITERIOS DE SELECCIÓN

a)

b)

c)

d)

e)

f)

g)

h)

1. Integración de Comités de Contraloría Social

Sustantivo

Subsecretaría de Buen Gobierno

X

X

X

X

X

X

2. Verificación al Cumplimiento de las Declaraciones de Situación Patrimonial y de Intereses

Sustantivo

Dirección General de Responsabilidades Administrativas

X

X

X

X

X

X

X

3. Auditorías Financieras y de Cumplimiento

Sustantivo

Dirección General de Fiscalización, Auditoría y Supervisión

X

X

X

X

4. Participación de Procesos Licitatorios

Sustantivo

Dirección General de Normatividad, Seguimiento y Evaluación

X

X

X

X

Conforme los artículos 25, 26, 31 y 43 del Reglamento Interior de la Secretaría

Anticorrupción y Buen Gobierno se establecen las funciones y responsabilidades

de las Unidades Administrativas en las cuales se desarrollan las actividades y

procesos sustantivos que se están trabajando con indicadores de control interno,

durante el presente ejercicio fiscal.

-

Facultades de la Subsecretaría de Buen Gobierno

-

Facultades de la Dirección General de Normatividad, Seguimiento y

Evaluación

-

Facultades de la Dirección General de Fiscalización, Auditoría y Supervisión

-

Dirección General de Responsabilidades Administrativas

Funciones de los Procesos Administrativos de la Secretaría Anticorrupción y Buen Gobierno

Conforme al artículo 12 del Reglamento Interior de la Secretaría Anticorrupción y Buen Gobierno,

se establecen las Funciones y Responsabilidades de la Unidad Administrativa en

la cual se desarrollan las Actividades y Proceso Administrativo que se está trabajando

con indicadores de Control Interno, durante el presente Ejercicio Fiscal.

NOMBRE DEL PROCESO PRIORITARIO

TIPO SUSTANTIVO ADMINISTRATIVO

UNIDAD RESPONSABLE (DUEÑA DEL PROCESO)

CRITERIOS DE SELECCIÓN

a)

b)

c)

d)

e)

f)

g)

h)

1. Recepción de Materiales en el Almacén

Administrativo

Unidad de Administración y Finanzas

x

Manual de Percepciones de los Servidores Públicos de las Dependencias y Entidades de la Administración Pública Estatal

Ley de Austeridad del Estado de Tabasco

Lineamientos del Sistema Electrónico de Información Pública de Contrataciones CompraNet Tabasco

Lineamientos del Registro Único de Contratistas

Seleccionar y Desarrollar Actividades de Control basadas en las TIC´s

La Administración debe desarrollar los Sistemas de Información para Obtener y

Procesar apropiadamente la información de cada uno de los Procesos Operativos.

Dichos sistemas contribuyen a alcanzar los Objetivos Institucionales y a

responder a los Riesgos Asociados. Un Sistema de Información se integra por

el Personal, los Procesos, los Datos y la Tecnología, organizados para obtener,

comunicar o disponer de la información.

Criterios y Lineamientos en materia de Adquisición, Arrendamiento, Suministro, Registro, Almacenamiento de Bienes y Servicios, Materiales Logísticos e Informáticos necesarios para el cumplimiento de las funciones de la Administración Pública

De acuerdo a lo establecido en el artículo 24 fracción XLIX de

la Ley Orgánica del Poder Ejecutivo del Estado de Tabasco,

corresponde a la Secretaría de Administración y Finanzas

establecer en coordinación con la Secretaría Anticorrupción y Buen Gobierno,

los Criterios y Lineamientos que fortalezcan la concentración en materia de Adquisición,

Arrendamiento, Suministro, Registro, Almacenamiento de Bienes y Servicios,

Materiales Logísticos e Informáticos necesarios para el cumplimiento de las

funciones de la Administración Pública.

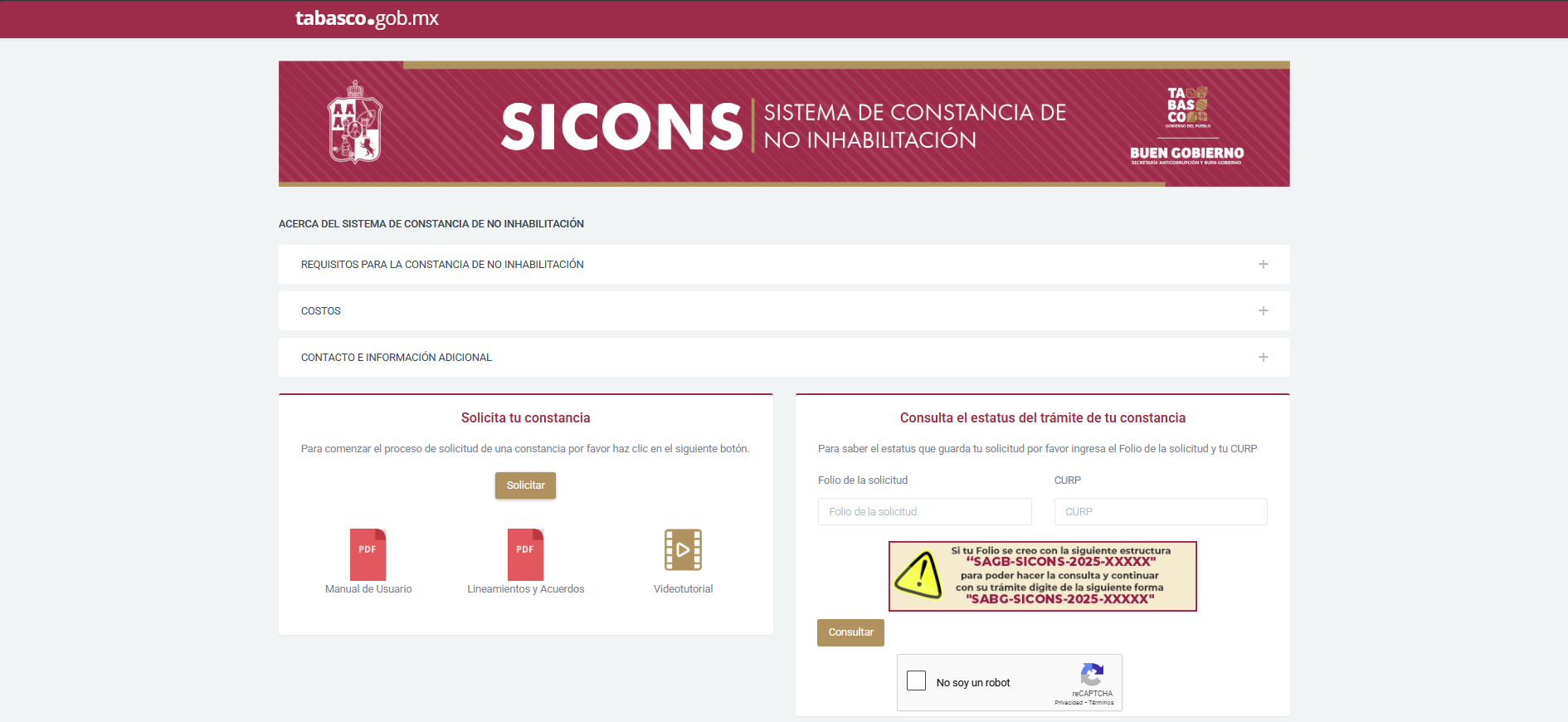

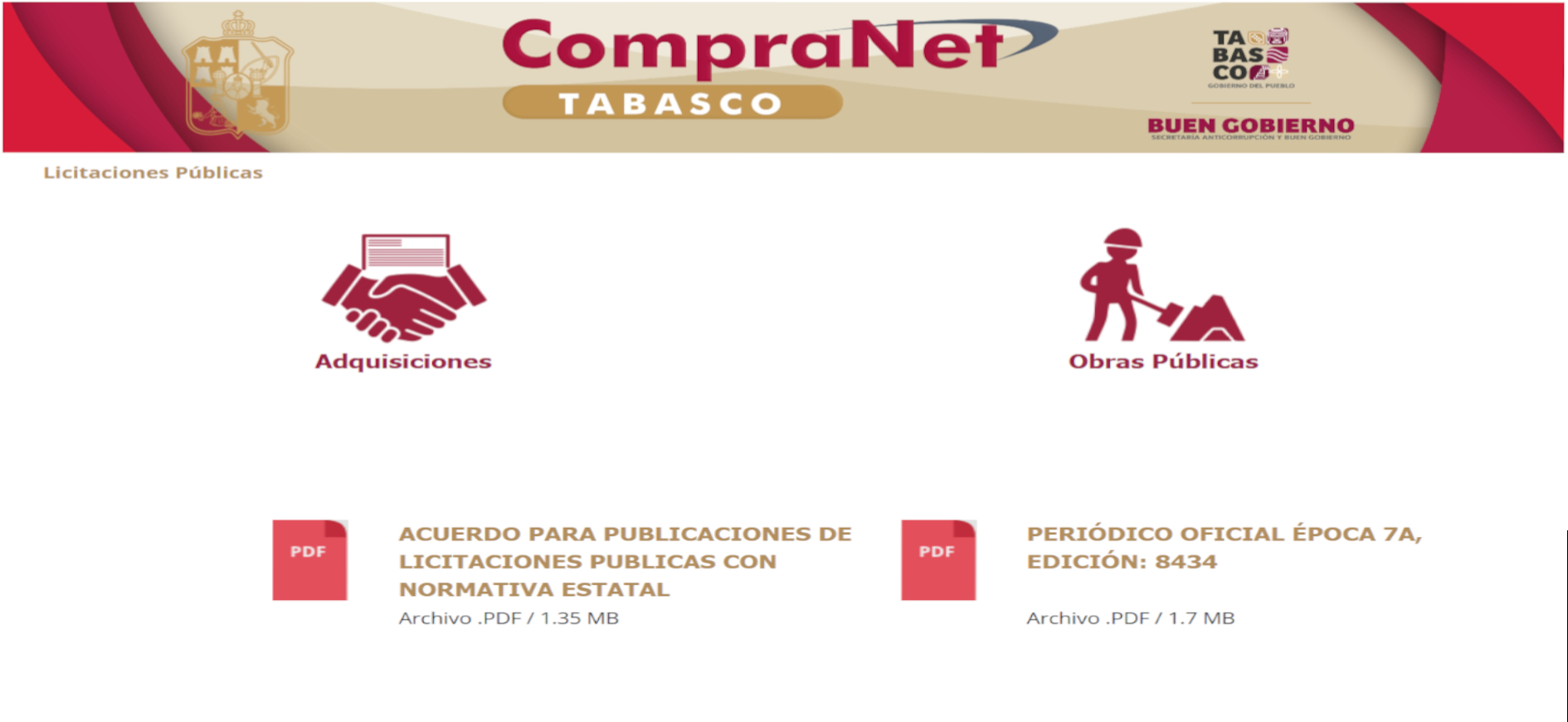

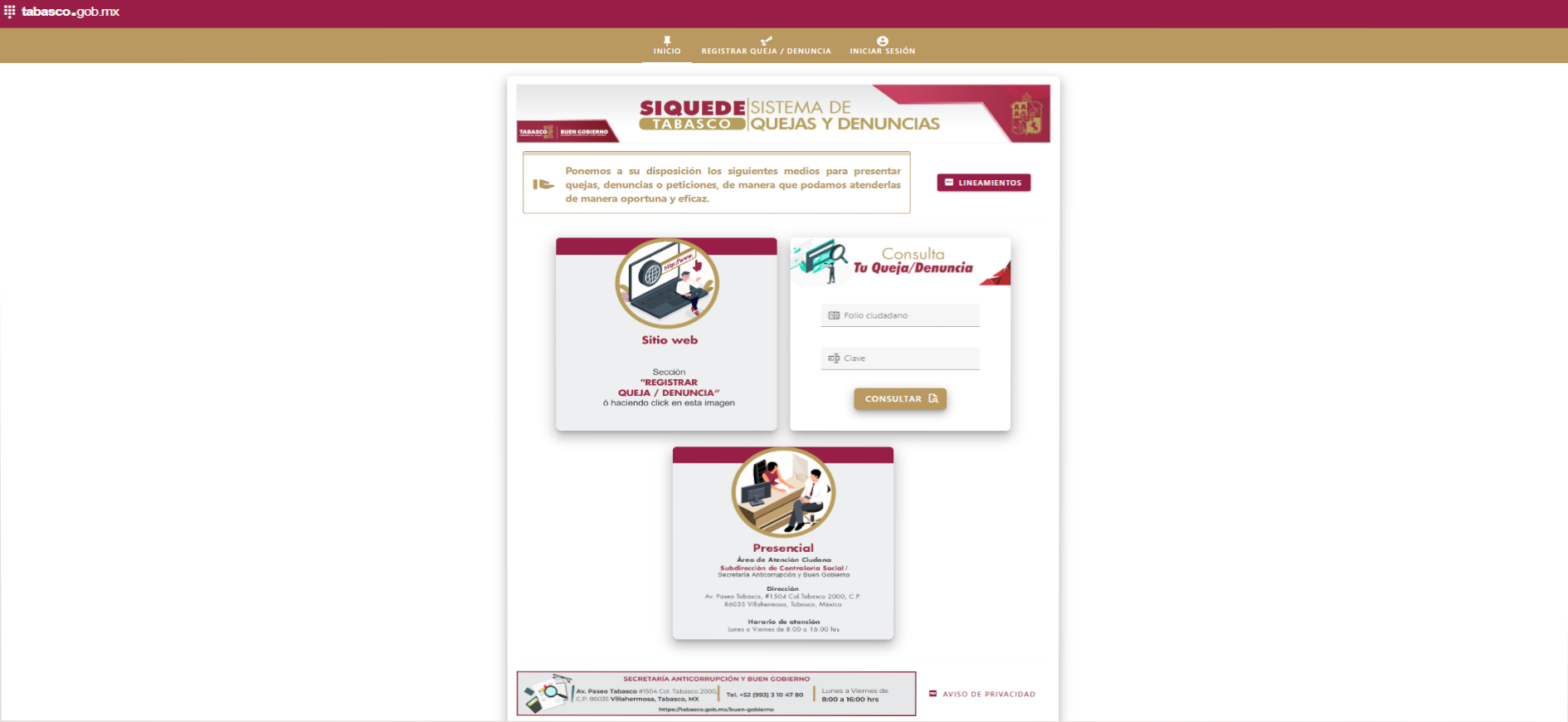

Aplicativos de la Secretaría Anticorrupción y Buen Gobierno

La Secretaría Anticorrupción y Buen Gobierno del Estado de Tabasco,

hace uso de las Tecnologías de la Información y Comunicación para

el cumplimiento de su mandato legal, desarrollando e implementando

Sistemas y Aplicativos Informáticos que facilitan el ejercicio de sus

atribuciones, intercambio de información y consulta ciudadana.

Los cuales son propiedad de la Secretaría y no podrán destinarse para

fines distintos a los establecidos.

Visita nuestros sitios web para mas información:

-

Sistema de Constancia de No Inhabilitación SICONS

-

Sistema de Declaración Patrimonial y de Intereses

DECLARATABASCO

-

Sistema de Licitaciones Públicas CompraNet Tabasco

-

Registro Único de Servidores Públicos que intervienen

en los procesos de Contrataciones públicas

-

Sistema de Información para el Registro Único de Contratistas

-

Sistema de Entrega Recepción SEER

-

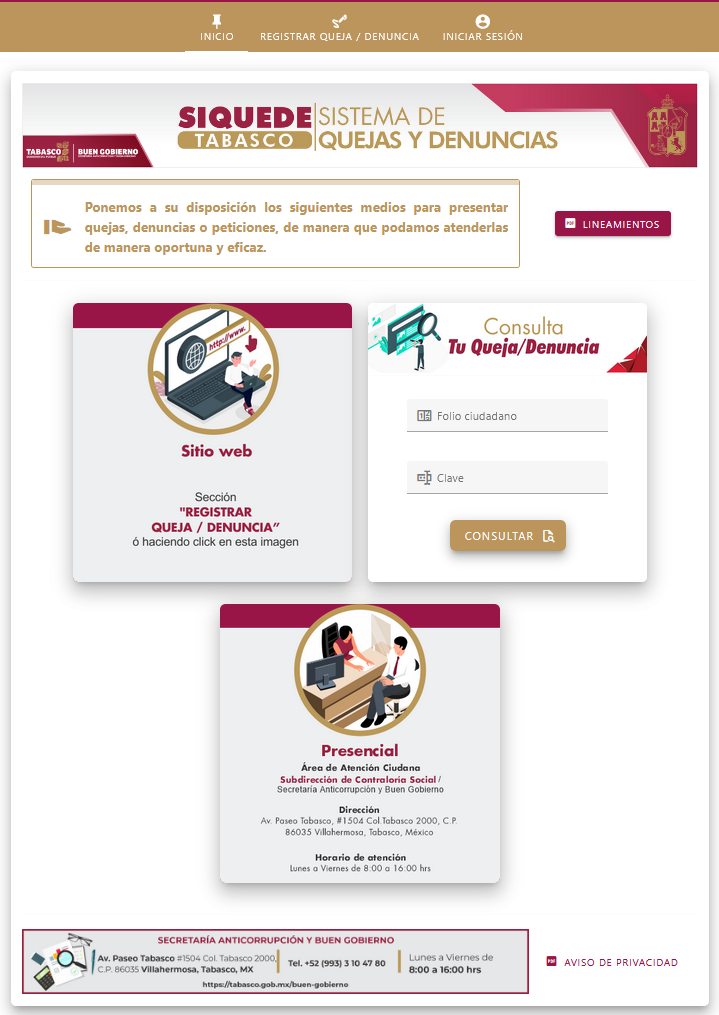

Sistema Estatal de Quejas y Denuncias SIQUEDE

-

Sistema de Encuestas para Evaluar la

Calidad de los Servicios Públicos

La Administración debe poner en operación, Políticas y Procedimientos, las cuales deben estar documentadas y formalmente establecidas.

Ejemplo de estas Acciones de Control y Sensibilización sobre el Quehacer Público lo tenemos

implementado en la Secretaría Anticorrupción y Buen Gobierno, a través de la Campaña

“Miércoles Ético, que busca promover los valores del Servicio Púbico, dentro de una

nueva mística de trabajo que privilegia la Eficiencia, Transparencia y Rendición de Cuentas.

Manual de Contabilidad Gubernamental para el Poder Ejecutivo del Estado de Tabasco

Mapa de Procesos en la Secretaría Anticorrupción y Buen Gobierno

|

|

La Secretaría Anticorrupción y Buen Gobierno cuenta con diversas actividades diseñadas, actualizadas, formalizadas y documentadas que le permiten controlar sus procesos, se muestra como esquema de ejemplo lo siguiente: Ver documento |

Procesos Prioritarios de la Secretaría Anticorrupción y Buen Gobierno

|

Los Procesos Prioritarios en el Control Interno son aquellos que, por su Importancia Estratégica o por el Impacto que tienen en la consecución de los Objetivos de una Entidad, requieren una atención especial y un seguimiento más riguroso. Su Función Principal es asegurar que se Implementen y Operen adecuadamente los Elementos de Control para Mitigar los Riesgos asociados a dichos procesos y Garantizar el Cumplimiento de los Objetivos Institucionales. |

Lineamientos para la Elaboración, Revisión, Validación y Publicación de los Reglamentos Interiores y Estatutos Orgánicos de la Administración Pública Estatal

Rendición de Cuentas

- Analisis de cumplimiento de los Indicadores de Desempeño

- Sistema Estatal de Evaluación del Desempeño

Funciones de los Procesos Sustantivos de la Secretaría Anticorrupción y Buen Gobierno

Con la finalidad de dar estricto cumplimiento a lo establecido en el Título Segundo, Capítulo III, Sección I, Numeral 10, del Acuerdo por el que se emiten las Disposiciones Generales y el Manual Administrativo de Aplicación General en Materia de Control Interno del Estado de Tabasco, la Secretaría Anticorrupción y Buen Gobierno seleccionó dentro de su Matriz de Procesos Prioritarios para el Ejercicio Fiscal 2025, cinco procesos, dentro de los cuales se contienen 4 que son considerados Sustantivos, en razón de que son actividades clave que permiten a la Secretaría cumplir con su Misión y Visión, alcanzar sus Objetivos Estratégicos, y Generar Valor.

| NOMBRE DEL PROCESO PRIORITARIO | TIPO SUSTANTIVO ADMINISTRATIVO | UNIDAD RESPONSABLE (DUEÑA DEL PROCESO) | CRITERIOS DE SELECCIÓN | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| a) | b) | c) | d) | e) | f) | g) | h) | |||

| 1. Integración de Comités de Contraloría Social | Sustantivo | Subsecretaría de Buen Gobierno | X | X | X | X | X | X | ||

| 2. Verificación al Cumplimiento de las Declaraciones de Situación Patrimonial y de Intereses | Sustantivo | Dirección General de Responsabilidades Administrativas | X | X | X | X | X | X | X | |

| 3. Auditorías Financieras y de Cumplimiento | Sustantivo | Dirección General de Fiscalización, Auditoría y Supervisión | X | X | X | X | ||||

| 4. Participación de Procesos Licitatorios | Sustantivo | Dirección General de Normatividad, Seguimiento y Evaluación | X | X | X | X | ||||

Conforme los artículos 25, 26, 31 y 43 del Reglamento Interior de la Secretaría Anticorrupción y Buen Gobierno se establecen las funciones y responsabilidades de las Unidades Administrativas en las cuales se desarrollan las actividades y procesos sustantivos que se están trabajando con indicadores de control interno, durante el presente ejercicio fiscal.

- Facultades de la Subsecretaría de Buen Gobierno

- Facultades de la Dirección General de Normatividad, Seguimiento y Evaluación

- Facultades de la Dirección General de Fiscalización, Auditoría y Supervisión

- Dirección General de Responsabilidades Administrativas

Funciones de los Procesos Administrativos de la Secretaría Anticorrupción y Buen Gobierno

Conforme al artículo 12 del Reglamento Interior de la Secretaría Anticorrupción y Buen Gobierno, se establecen las Funciones y Responsabilidades de la Unidad Administrativa en la cual se desarrollan las Actividades y Proceso Administrativo que se está trabajando con indicadores de Control Interno, durante el presente Ejercicio Fiscal.

| NOMBRE DEL PROCESO PRIORITARIO | TIPO SUSTANTIVO ADMINISTRATIVO | UNIDAD RESPONSABLE (DUEÑA DEL PROCESO) | CRITERIOS DE SELECCIÓN | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| a) | b) | c) | d) | e) | f) | g) | h) | |||

| 1. Recepción de Materiales en el Almacén | Administrativo | Unidad de Administración y Finanzas | x | |||||||

Manual de Percepciones de los Servidores Públicos de las Dependencias y Entidades de la Administración Pública Estatal

Ley de Austeridad del Estado de Tabasco

Lineamientos del Sistema Electrónico de Información Pública de Contrataciones CompraNet Tabasco

Lineamientos del Registro Único de Contratistas

Seleccionar y Desarrollar Actividades de Control basadas en las TIC´s

La Administración debe desarrollar los Sistemas de Información para Obtener y Procesar apropiadamente la información de cada uno de los Procesos Operativos. Dichos sistemas contribuyen a alcanzar los Objetivos Institucionales y a responder a los Riesgos Asociados. Un Sistema de Información se integra por el Personal, los Procesos, los Datos y la Tecnología, organizados para obtener, comunicar o disponer de la información.

Criterios y Lineamientos en materia de Adquisición, Arrendamiento, Suministro, Registro, Almacenamiento de Bienes y Servicios, Materiales Logísticos e Informáticos necesarios para el cumplimiento de las funciones de la Administración Pública

De acuerdo a lo establecido en el artículo 24 fracción XLIX de la Ley Orgánica del Poder Ejecutivo del Estado de Tabasco, corresponde a la Secretaría de Administración y Finanzas establecer en coordinación con la Secretaría Anticorrupción y Buen Gobierno, los Criterios y Lineamientos que fortalezcan la concentración en materia de Adquisición, Arrendamiento, Suministro, Registro, Almacenamiento de Bienes y Servicios, Materiales Logísticos e Informáticos necesarios para el cumplimiento de las funciones de la Administración Pública.

Aplicativos de la Secretaría Anticorrupción y Buen Gobierno

La Secretaría Anticorrupción y Buen Gobierno del Estado de Tabasco, hace uso de las Tecnologías de la Información y Comunicación para el cumplimiento de su mandato legal, desarrollando e implementando Sistemas y Aplicativos Informáticos que facilitan el ejercicio de sus atribuciones, intercambio de información y consulta ciudadana. Los cuales son propiedad de la Secretaría y no podrán destinarse para fines distintos a los establecidos.

Visita nuestros sitios web para mas información:

- Sistema de Constancia de No Inhabilitación SICONS

- Sistema de Declaración Patrimonial y de Intereses DECLARATABASCO

- Sistema de Licitaciones Públicas CompraNet Tabasco

- Registro Único de Servidores Públicos que intervienen en los procesos de Contrataciones públicas

- Sistema de Información para el Registro Único de Contratistas

- Sistema de Entrega Recepción SEER

- Sistema Estatal de Quejas y Denuncias SIQUEDE

- Sistema de Encuestas para Evaluar la Calidad de los Servicios Públicos

|

La Administración debe poner en operación, Políticas y Procedimientos, las cuales deben estar documentadas y formalmente establecidas. Ejemplo de estas Acciones de Control y Sensibilización sobre el Quehacer Público lo tenemos implementado en la Secretaría Anticorrupción y Buen Gobierno, a través de la Campaña “Miércoles Ético, que busca promover los valores del Servicio Púbico, dentro de una nueva mística de trabajo que privilegia la Eficiencia, Transparencia y Rendición de Cuentas. |

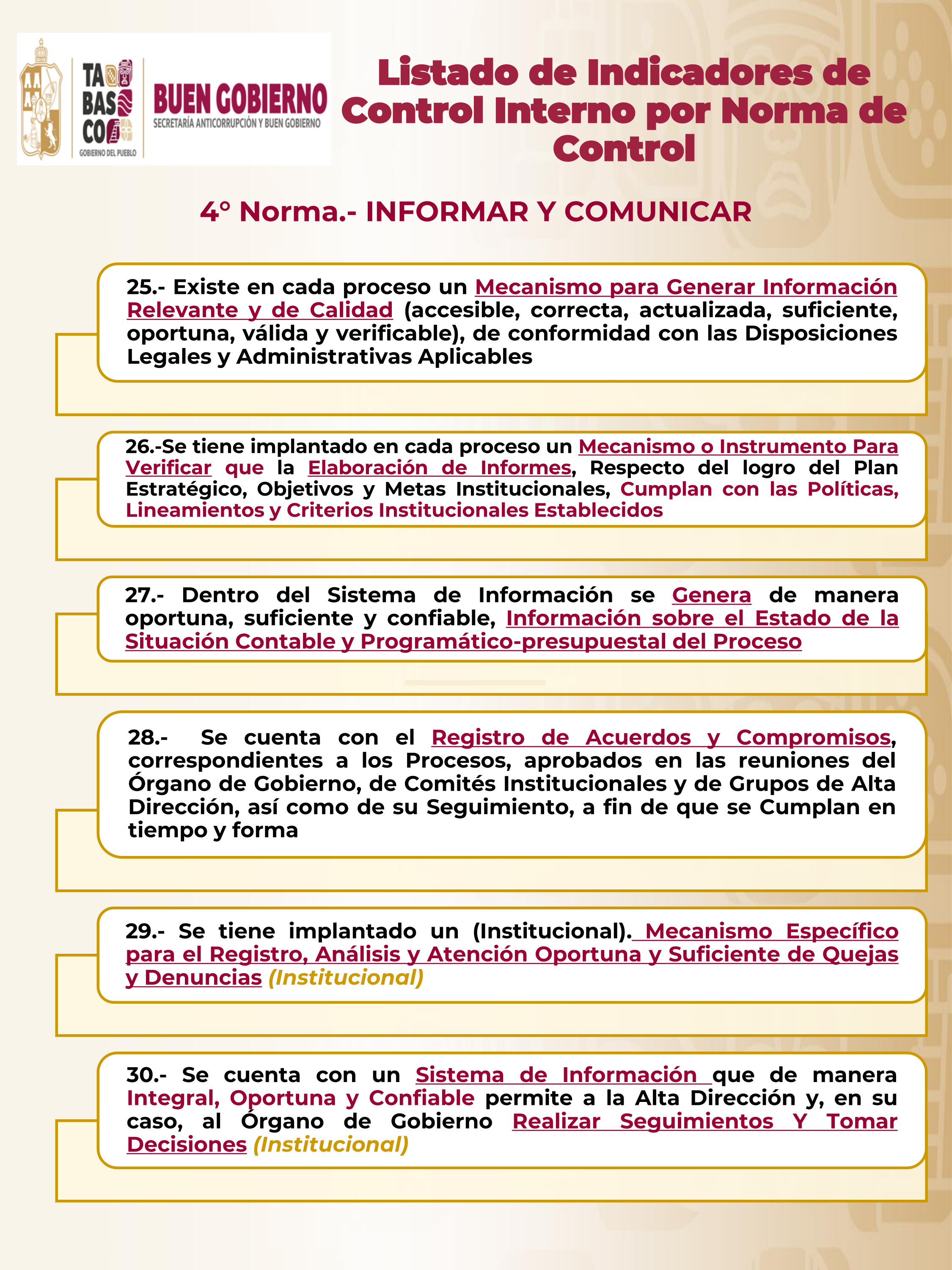

INFORMACIÓN Y COMUNICACIÓN

Es la Información de Calidad que la Administración y los demás servidores públicos Generan, Obtienen, Utilizan y Comunican para respaldar el Sistema de Control Interno y dar cumplimiento a su mandato legal.

Usar Información Relevante y de Calidad

La Administración debe obtener datos relevantes de fuentes

confiables internas y externas, de manera oportuna,

y en función de los requisitos de información identificados y establecidos.

El Poder Ejecutivo del Estado de Tabasco, a través de las Políticas y Lineamientos

para el uso y conservación de la Tecnología de Información y Comunicación y

la normativa interna aplicable a cada Dependencia, establecen las características y

fuentes confiables de obtención de datos.

Página Web del Gobierno del Estado de Tabasco (E-Tabasco)

Se cuenta con una Página Web en donde da a conocer a

la ciudadanía toda la información relevante sobre el

quehacer gubernamental, en cada una de las dependencias que lo integran,

con lo cual se fortalece el Sistema de Control Interno en cada uno de los

entes públicos y en general en toda la Administración Pública Estatal,

brindando Transparencia a la Gestión Pública.

Visita nuestra Web

Portal de Transparencia de la Secretaría Anticorrupción y Buen Gobierno del Estado de Tabasco

Unidad de Transparencia

Visita

nuestra

Web Nacional

Obligaciones a la Ley de Disciplina Financiera de las Entidades

Federativas y los Municipios

Obligaciones a la Ley General de Contabilidad Gubernamental

Matrices de Indicadores para Resultados (MIR) 2025

Visita

nuestra

Web

Informe de Gobierno

Comunicar Internamente

La Administración es responsable de que las Áreas o Unidades

Administrativas establezcan Mecanismos de Comunicación

Interna apropiados y de conformidad con las disposiciones

aplicables, para difundir la Información Relevante y de Calidad.

Medios Formales de Comunicación Interna

La Secretaría Anticorrupción y Buen Gobierno cuenta con diversos

medios formales de comunicación interna los cuales están debidamente

establecidos mediante las Políticas y Lineamientos para el uso y

conservación de la Tecnología de Información y Comunicación, y corresponden

al Uso de Correos Electrónicos Institucionales, el Sistema de Oficios

Digitales (Memoplus), Oficios, Memorándums, Circulares y demás elementos

de Comunicación Diaria.

Usar Información Relevante y de Calidad

La Administración debe obtener datos relevantes de fuentes confiables internas y externas, de manera oportuna, y en función de los requisitos de información identificados y establecidos.

El Poder Ejecutivo del Estado de Tabasco, a través de las Políticas y Lineamientos para el uso y conservación de la Tecnología de Información y Comunicación y la normativa interna aplicable a cada Dependencia, establecen las características y fuentes confiables de obtención de datos.

Página Web del Gobierno del Estado de Tabasco (E-Tabasco)

|

Se cuenta con una Página Web en donde da a conocer a la ciudadanía toda la información relevante sobre el quehacer gubernamental, en cada una de las dependencias que lo integran, con lo cual se fortalece el Sistema de Control Interno en cada uno de los entes públicos y en general en toda la Administración Pública Estatal, brindando Transparencia a la Gestión Pública. |

Portal de Transparencia de la Secretaría Anticorrupción y Buen Gobierno del Estado de Tabasco

Unidad de Transparencia

Visita nuestra Web Nacional

Obligaciones a la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios

Obligaciones a la Ley General de Contabilidad Gubernamental

Matrices de Indicadores para Resultados (MIR) 2025

|

|

Visita nuestra Web

Informe de Gobierno

|

|

Comunicar Internamente

La Administración es responsable de que las Áreas o Unidades Administrativas establezcan Mecanismos de Comunicación Interna apropiados y de conformidad con las disposiciones aplicables, para difundir la Información Relevante y de Calidad.

Medios Formales de Comunicación Interna

|

|

La Secretaría Anticorrupción y Buen Gobierno cuenta con diversos medios formales de comunicación interna los cuales están debidamente establecidos mediante las Políticas y Lineamientos para el uso y conservación de la Tecnología de Información y Comunicación, y corresponden al Uso de Correos Electrónicos Institucionales, el Sistema de Oficios Digitales (Memoplus), Oficios, Memorándums, Circulares y demás elementos de Comunicación Diaria. |

SUPERVISIÓN

Son las Actividades Establecidas y Operadas por los responsables designados por el Titular de la Institución, con la finalidad de Mejorar de Manera Continua al Control Interno, mediante la Supervisión y Evaluación de su Eficacia, Eficiencia y Economía. La Supervisión es responsabilidad de la Administración en cada uno de los procesos que realiza, y se puede apoyar, en los resultados de las Auditorías realizadas por el Órgano Interno de Control y por otras Instancias Fiscalizadoras, ya que proporcionan una supervisión adicional a nivel institución.

La Supervisión contribuye a la optimización permanente del Control Interno y, por lo tanto, a la calidad en el desempeño de las operaciones, la salvaguarda de los recursos públicos, la prevención de la corrupción, la oportuna resolución de los hallazgos de auditoría y de otras revisiones, así como a la idoneidad y suficiencia de los controles implementados.

El SCII debe mantenerse en un proceso de Supervisión y Mejora Continua, con el propósito de asegurar que la insuficiencia, deficiencia o inexistencia detectadas en la supervisión, verificación y evaluación interna y/o por las diferentes instancias fiscalizadoras, se resuelva con oportunidad y diligencia, dentro de los plazos establecidos de acuerdo a las acciones a realizar, debiendo identificar y atender la causa raíz de las mismas a efecto de evitar su recurrencia.

Realizar Actividades de Supervisión

Metodología para la Evaluación del Sistema de Control Interno Institucional (SCII)

De conformidad con lo establecido por la normativa vigente en el estado, podemos considerar que la Metodología para evaluar el Sistema de Control Interno Institucional, se resume en lo siguiente:

Evaluación y Fortalecimiento del Sistema de Control Interno Institucional

El SCII deberá ser Evaluado Anualmente, en el mes de noviembre de cada ejercicio,

por los servidores públicos responsables de los Procesos Prioritarios

(Sustantivos y Administrativos) en el ámbito de su competencia,

identificando y conservando la evidencia documental y/o electrónica

que acredite la existencia y suficiencia de la implementación de las

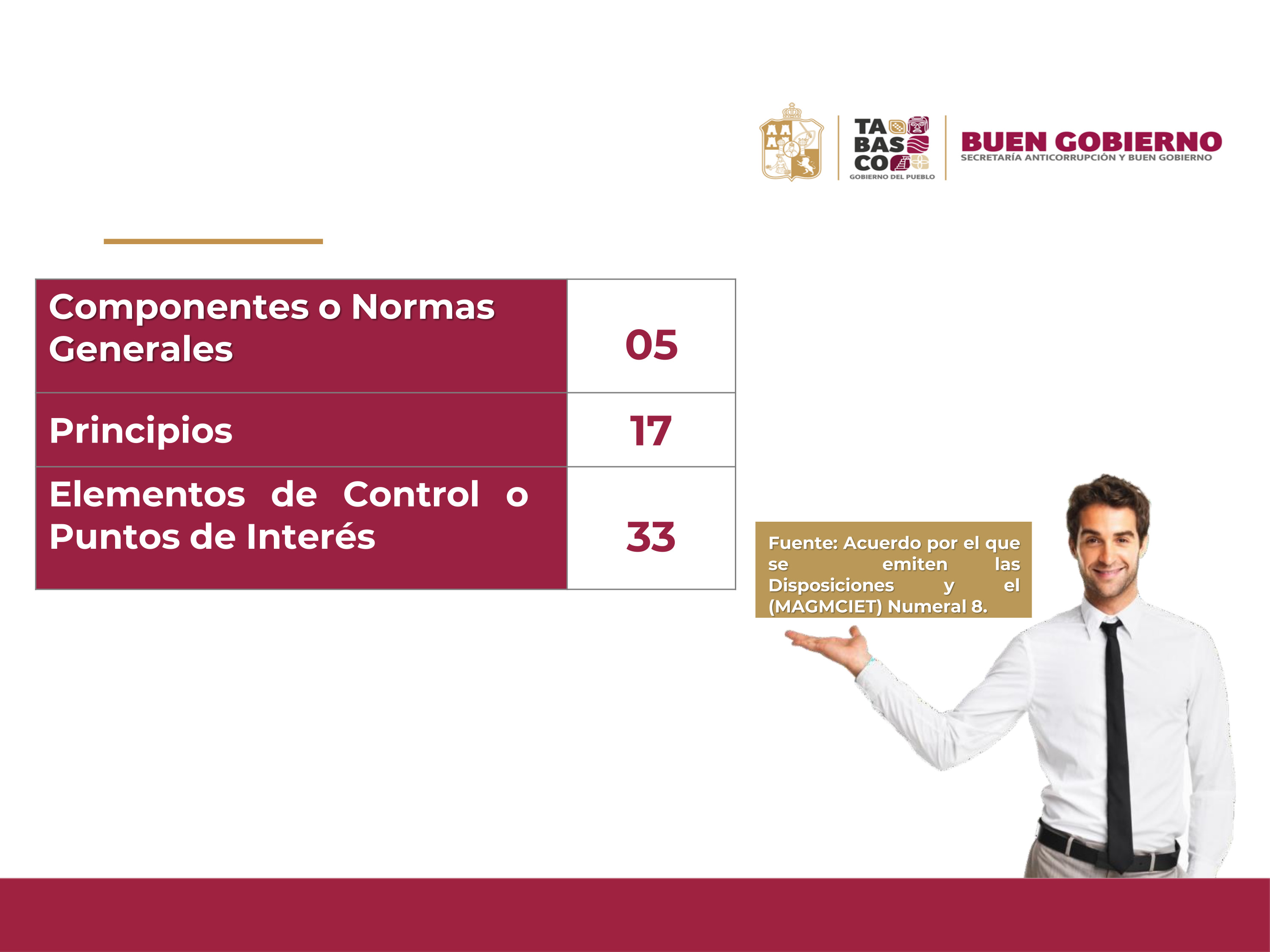

5 Normas Generales de Control Interno, sus 17 Principios y 33

Elementos de Control Interno, así como de tenerla a disposición

de las Instancias Fiscalizadoras que la soliciten.

Evaluación de Elementos de Control Adicionales

Con el propósito de fortalecer el SCll y que sea adaptable a las

particularidades institucionales, el Coordinador de Control Interno

podrá incorporar en la evaluación del SCll e implementación de los 17

Principios, elementos de control adicionales a los descritos anteriormente.

El Órgano Interno de Control podrá Recomendar la incorporación

de Elementos de Control Adicionales en virtud de las deficiencias

que llegará a identificar en el SCII, sin embargo, será el Coordinador

de Control Interno quien valorará la viabilidad y pertinencia de la

inclusión de dichos elementos de control adicionales.

En caso de que, como resultado de la evaluación de los elementos de control adicionales,

se identifiquen áreas de oportunidad o debilidades de control, deberán Incorporarse

al PTCI con Acciones de Mejora para su Seguimiento y Cumplimiento correspondientes.

Informes Anuales del Estado que guarda el Sistema de Control Interno Institucional (SCII)

Con base en los resultados obtenidos de la aplicación de las Evaluaciones a

cada uno de los Procesos Prioritarios Seleccionados, los Titulares de

las diferentes Dependencias, Entidades y Órganos que conforman la

Administración Pública Estatal, presentarán con su Firma Autógrafa

los correspondientes Informes Anuales de cada Proceso Prioritario:

-

A la Secretaria Anticorrupción y Buen Gobierno, con copia al Titular del Órgano Interno de Control radicado en su ente público, a más tardar el 31 de enero de cada año

-

Al Comité de Control y Desempeño Institucional (COCODI) formado en su ente público, en la Primera Sesión Ordinaria, y

-

Al Órgano de Gobierno, en su caso, en su Primera Sesión Ordinaria

Estructura de los Informes Anuales

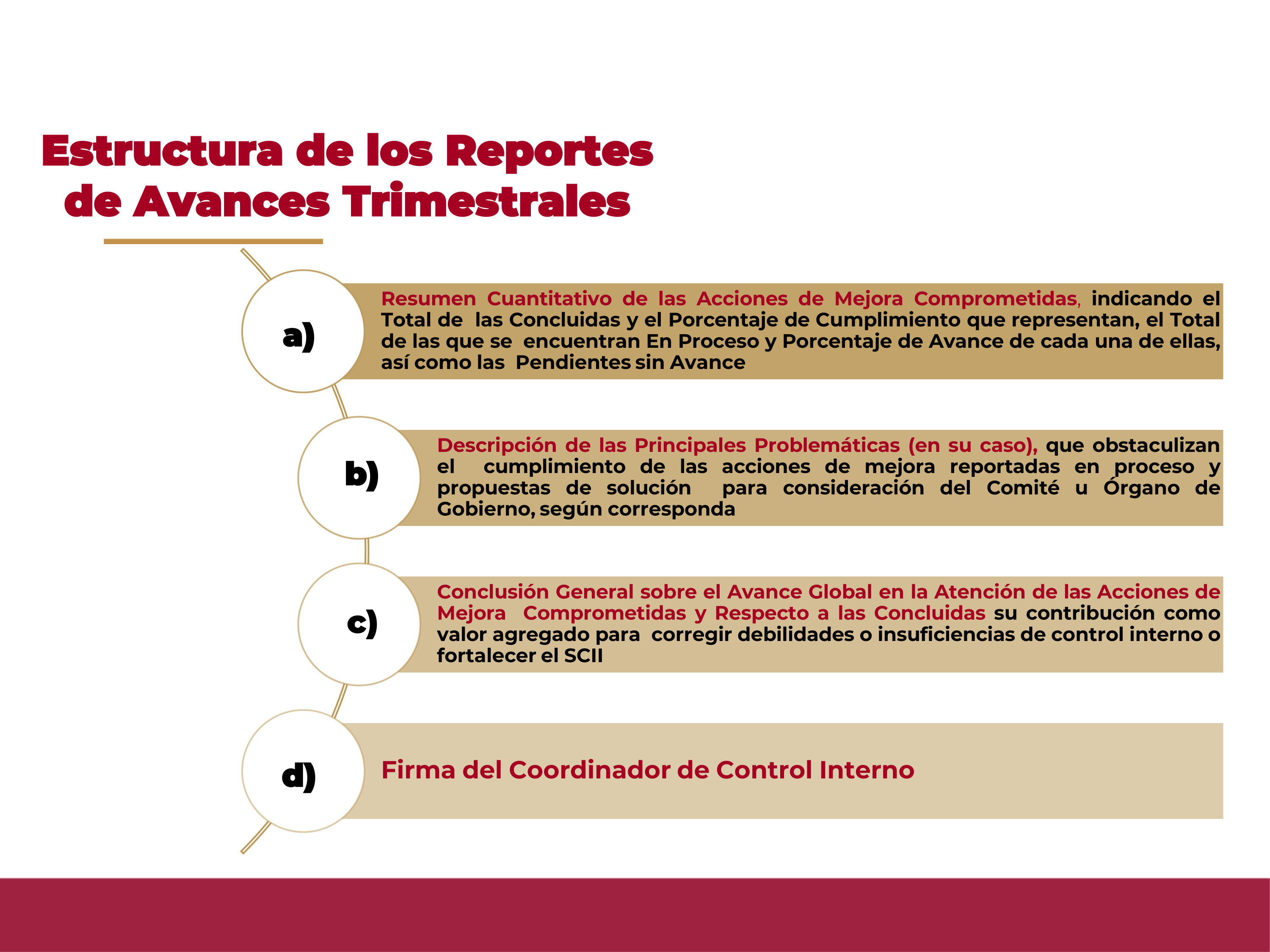

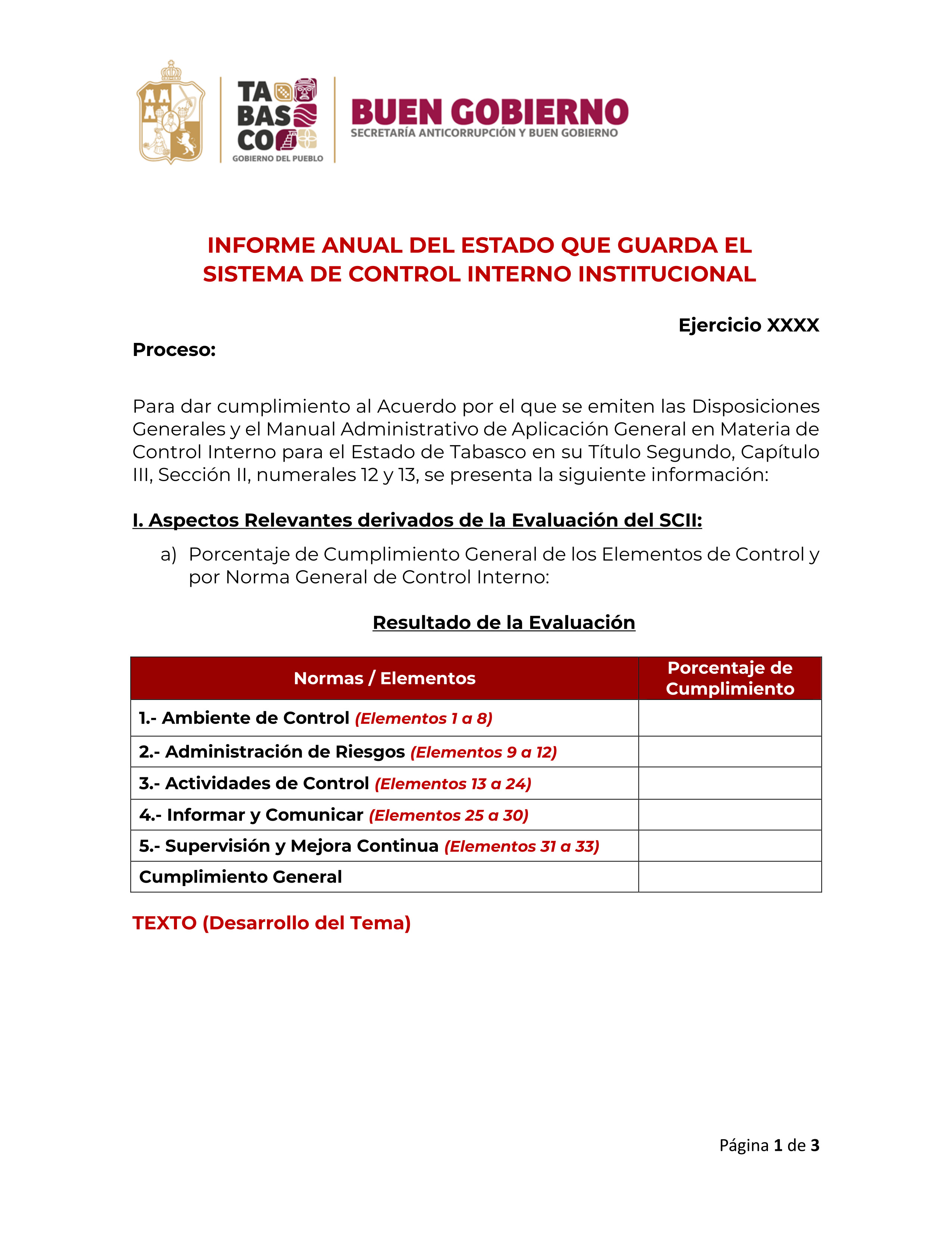

Cada uno de los Informes Anuales que se presenten, NO deberán exceder de 3 cuartillas y se integrarán con los siguientes Apartados:

-

Aspectos relevantes derivados de la Evaluación de cada Proceso Prioritario Seleccionado:

-

Porcentaje de Cumplimiento General de los Elementos de Control y por Norma General de Control Interno de cada uno de los Procesos Seleccionados.

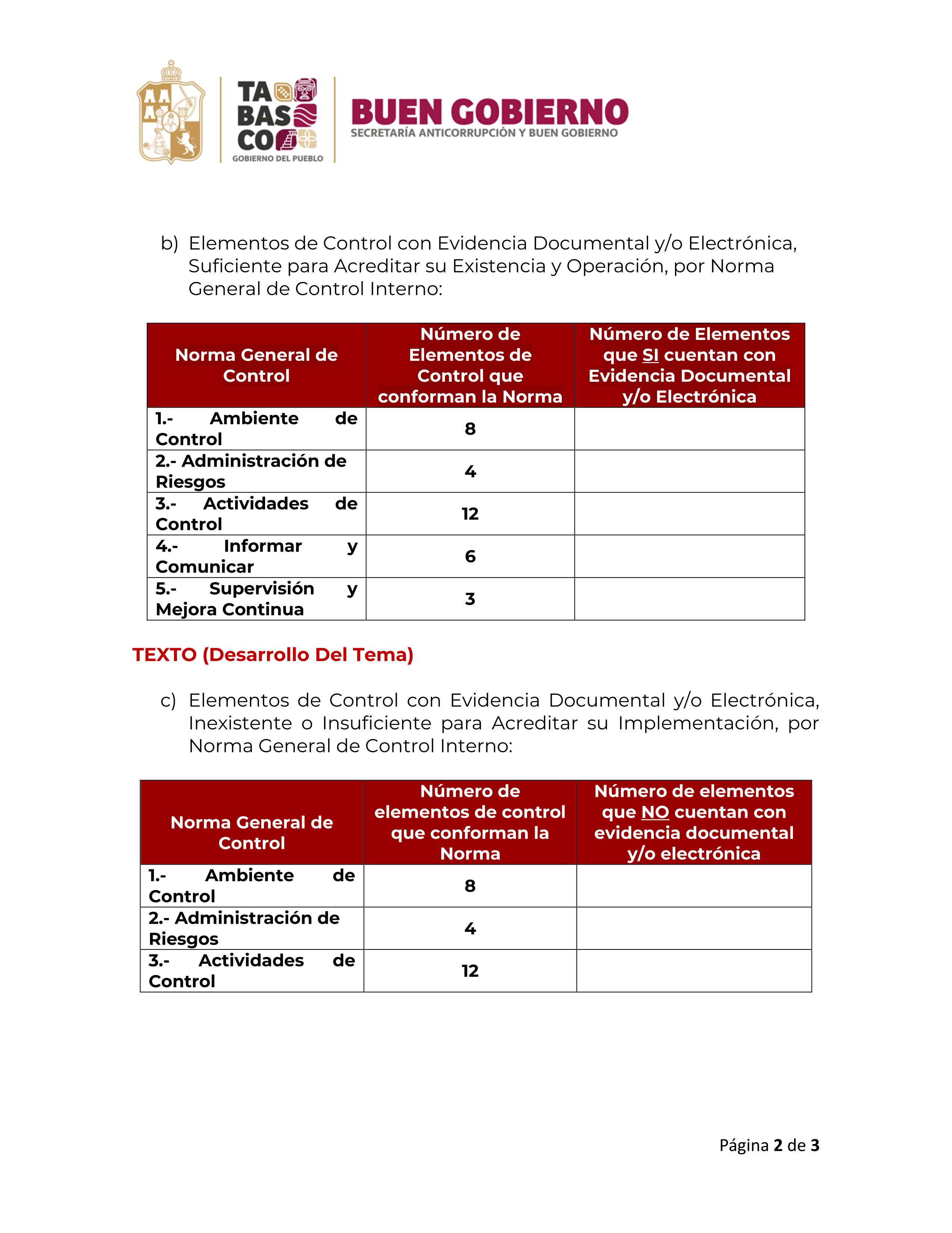

-

Elementos de Control con Evidencia Documental y/o Electrónica, suficiente para acreditar su existencia y Operación, por Norma General Control Interno en cada uno de los Procesos Seleccionados.

-

Elementos de Control con Evidencia Documental y/o Electrónica, Inexistente o Insuficiente para acreditar su Implementación, por Norma General de Control Interno

-

Debilidades o Áreas de Oportunidad en el SCII que se advierten en cada uno de los Procesos.

-

Resultados Relevantes Alcanzados con la Implementación de las Acciones de Mejora comprometidas en el año inmediato anterior en relación con los esperados, indicando en su caso, las causas por las cuales no se cumplió en tiempo y forma la totalidad de las acciones de mejora propuestas en el PTCI del ejercicio inmediato anterior.

-

Compromiso de Cumplir en Tiempo y Forma las Acciones de Mejora que conforman el PTCI.

La Secretaría Anticorrupción y Buen Gobierno, podrá solicitar los Informes Anuales de los Procesos Prioritarios Seleccionados por cada Dependencia, Entidad y Órgano, con fecha distinta al 31 de enero de cada año, por Instrucciones Superiores, Caso Fortuito o Causas de Fuerza Mayor.

Formato de Informe del SCII

Evaluar los Problemas y Corregir Deficiencias

Todos los servidores públicos de la Institución deben comunicar las deficiencias

y problemas de Control Interno tanto a los responsables de adoptar medidas correctivas,

como al Titular, a la Administración y, en su caso, al Órgano de Gobierno, a

través de las líneas de reporte establecidas; la Administración es responsable

de corregir las deficiencias de control interno detectadas, documentar las

medidas correctivas implantadas y monitorear que las accion

es pertinentes fueron llevadas a cabo oportunamente por los responsables.

Las medidas correctivas sé comunicarán al nivel de control apropiado dé la Institución.

Programa de Trabajo de Control Interno (PTCI)

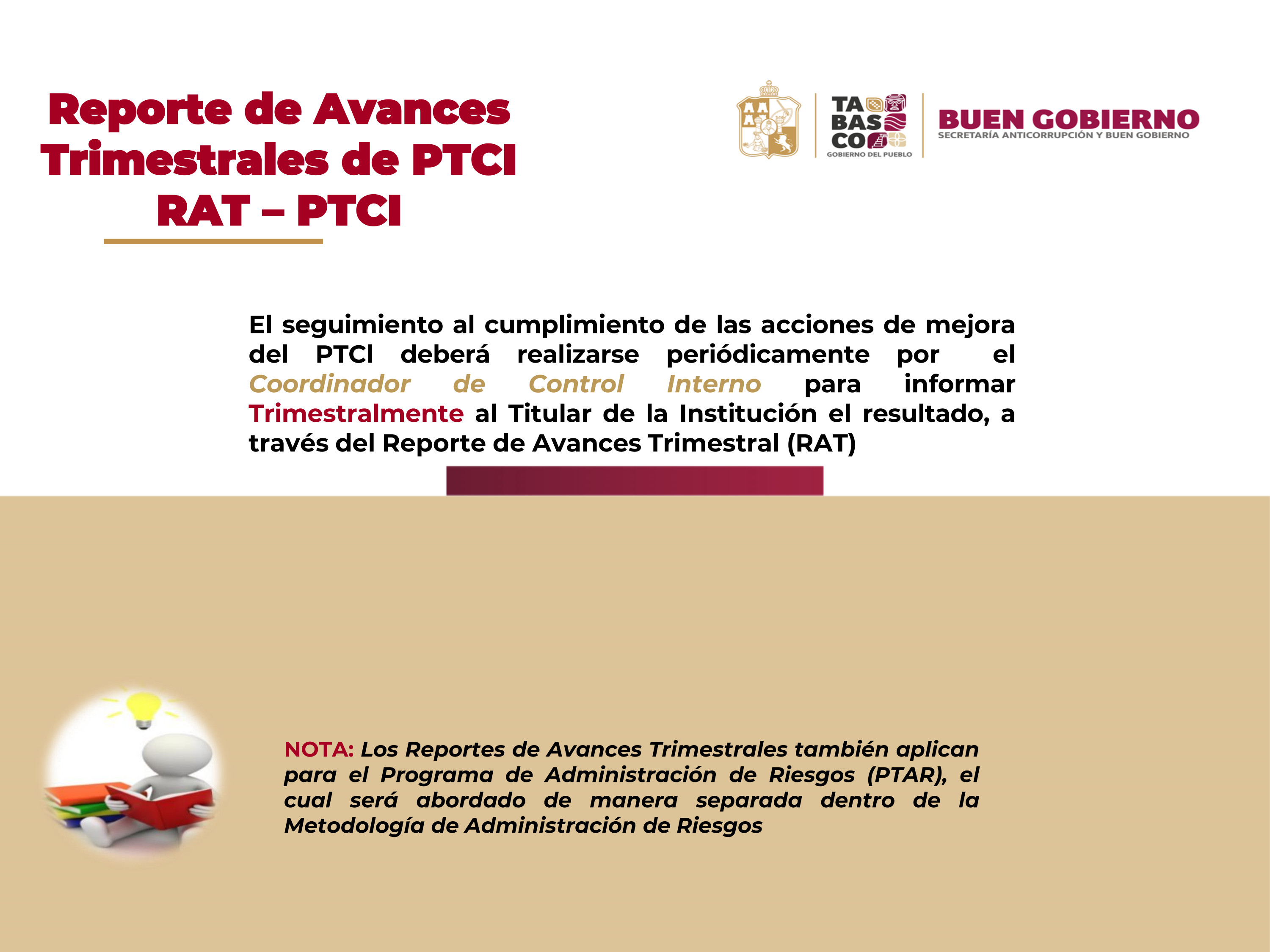

Reportes de Avances Trimestrales del Programa de Trabajo de Control Interno (RAT de PTCI)

El Seguimiento al Cumplimiento de las Acciones de Control del PTCI deberá realizarse

periódicamente por la Coordinadora de Control Interno y la Enlace de Control Interno

para informar Trimestralmente a la Titular de la Secretaría el Resultado, a

través del Reporte de Avances Trimestrales del PTCI, del cual, se elaborará

uno por cada Proceso Prioritario.

Dichos Reportes se deben remitir a través de un solo memorándum,

firmado por la Coordinadora de Control Interno, dirigido a

la Secretaria Anticorrupción y Buen Gobierno, con copia para el

Titular del Órgano de Control, incluyendo anexos, aplicando el

Formato de “RAT de PTCI” proporcionado por esta Secretaría.

Realizar Actividades de Supervisión

Metodología para la Evaluación del Sistema de Control Interno Institucional (SCII)

De conformidad con lo establecido por la normativa vigente en el estado, podemos considerar que la Metodología para evaluar el Sistema de Control Interno Institucional, se resume en lo siguiente:

Evaluación y Fortalecimiento del Sistema de Control Interno Institucional

El SCII deberá ser Evaluado Anualmente, en el mes de noviembre de cada ejercicio, por los servidores públicos responsables de los Procesos Prioritarios (Sustantivos y Administrativos) en el ámbito de su competencia, identificando y conservando la evidencia documental y/o electrónica que acredite la existencia y suficiencia de la implementación de las 5 Normas Generales de Control Interno, sus 17 Principios y 33 Elementos de Control Interno, así como de tenerla a disposición de las Instancias Fiscalizadoras que la soliciten.

Evaluación de Elementos de Control Adicionales

Con el propósito de fortalecer el SCll y que sea adaptable a las particularidades institucionales, el Coordinador de Control Interno podrá incorporar en la evaluación del SCll e implementación de los 17 Principios, elementos de control adicionales a los descritos anteriormente.

El Órgano Interno de Control podrá Recomendar la incorporación de Elementos de Control Adicionales en virtud de las deficiencias que llegará a identificar en el SCII, sin embargo, será el Coordinador de Control Interno quien valorará la viabilidad y pertinencia de la inclusión de dichos elementos de control adicionales.

En caso de que, como resultado de la evaluación de los elementos de control adicionales, se identifiquen áreas de oportunidad o debilidades de control, deberán Incorporarse al PTCI con Acciones de Mejora para su Seguimiento y Cumplimiento correspondientes.

Informes Anuales del Estado que guarda el Sistema de Control Interno Institucional (SCII)

Con base en los resultados obtenidos de la aplicación de las Evaluaciones a cada uno de los Procesos Prioritarios Seleccionados, los Titulares de las diferentes Dependencias, Entidades y Órganos que conforman la Administración Pública Estatal, presentarán con su Firma Autógrafa los correspondientes Informes Anuales de cada Proceso Prioritario:

- A la Secretaria Anticorrupción y Buen Gobierno, con copia al Titular del Órgano Interno de Control radicado en su ente público, a más tardar el 31 de enero de cada año

- Al Comité de Control y Desempeño Institucional (COCODI) formado en su ente público, en la Primera Sesión Ordinaria, y

- Al Órgano de Gobierno, en su caso, en su Primera Sesión Ordinaria

Estructura de los Informes Anuales

Cada uno de los Informes Anuales que se presenten, NO deberán exceder de 3 cuartillas y se integrarán con los siguientes Apartados:

-

Aspectos relevantes derivados de la Evaluación de cada Proceso Prioritario Seleccionado:

- Porcentaje de Cumplimiento General de los Elementos de Control y por Norma General de Control Interno de cada uno de los Procesos Seleccionados.

- Elementos de Control con Evidencia Documental y/o Electrónica, suficiente para acreditar su existencia y Operación, por Norma General Control Interno en cada uno de los Procesos Seleccionados.

- Elementos de Control con Evidencia Documental y/o Electrónica, Inexistente o Insuficiente para acreditar su Implementación, por Norma General de Control Interno

- Debilidades o Áreas de Oportunidad en el SCII que se advierten en cada uno de los Procesos.

- Resultados Relevantes Alcanzados con la Implementación de las Acciones de Mejora comprometidas en el año inmediato anterior en relación con los esperados, indicando en su caso, las causas por las cuales no se cumplió en tiempo y forma la totalidad de las acciones de mejora propuestas en el PTCI del ejercicio inmediato anterior.

- Compromiso de Cumplir en Tiempo y Forma las Acciones de Mejora que conforman el PTCI.

La Secretaría Anticorrupción y Buen Gobierno, podrá solicitar los Informes Anuales de los Procesos Prioritarios Seleccionados por cada Dependencia, Entidad y Órgano, con fecha distinta al 31 de enero de cada año, por Instrucciones Superiores, Caso Fortuito o Causas de Fuerza Mayor.

Formato de Informe del SCII

Evaluar los Problemas y Corregir Deficiencias

Todos los servidores públicos de la Institución deben comunicar las deficiencias y problemas de Control Interno tanto a los responsables de adoptar medidas correctivas, como al Titular, a la Administración y, en su caso, al Órgano de Gobierno, a través de las líneas de reporte establecidas; la Administración es responsable de corregir las deficiencias de control interno detectadas, documentar las medidas correctivas implantadas y monitorear que las accion es pertinentes fueron llevadas a cabo oportunamente por los responsables. Las medidas correctivas sé comunicarán al nivel de control apropiado dé la Institución.

Programa de Trabajo de Control Interno (PTCI)

Reportes de Avances Trimestrales del Programa de Trabajo de Control Interno (RAT de PTCI)

|

El Seguimiento al Cumplimiento de las Acciones de Control del PTCI deberá realizarse periódicamente por la Coordinadora de Control Interno y la Enlace de Control Interno para informar Trimestralmente a la Titular de la Secretaría el Resultado, a través del Reporte de Avances Trimestrales del PTCI, del cual, se elaborará uno por cada Proceso Prioritario. Dichos Reportes se deben remitir a través de un solo memorándum, firmado por la Coordinadora de Control Interno, dirigido a la Secretaria Anticorrupción y Buen Gobierno, con copia para el Titular del Órgano de Control, incluyendo anexos, aplicando el Formato de “RAT de PTCI” proporcionado por esta Secretaría. |